⚙️¿Alguna empresa se tenía que encargar de instalar los pozos petrolíferos, no?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

La reciente depreciación del oro negro ha terminado por afectar a diferentes empresas que pertenecen al sector energético.

Aunque no hay mal que por bien no venga, dado que esto nos permite realizar entradas en dichas empresas con descuento.

Así que vamos a ver cómo aprovechar de nuevo esta oportunidad que tenemos ante nosotros.

🤷♀️¿Qué es Cactus Inc.?

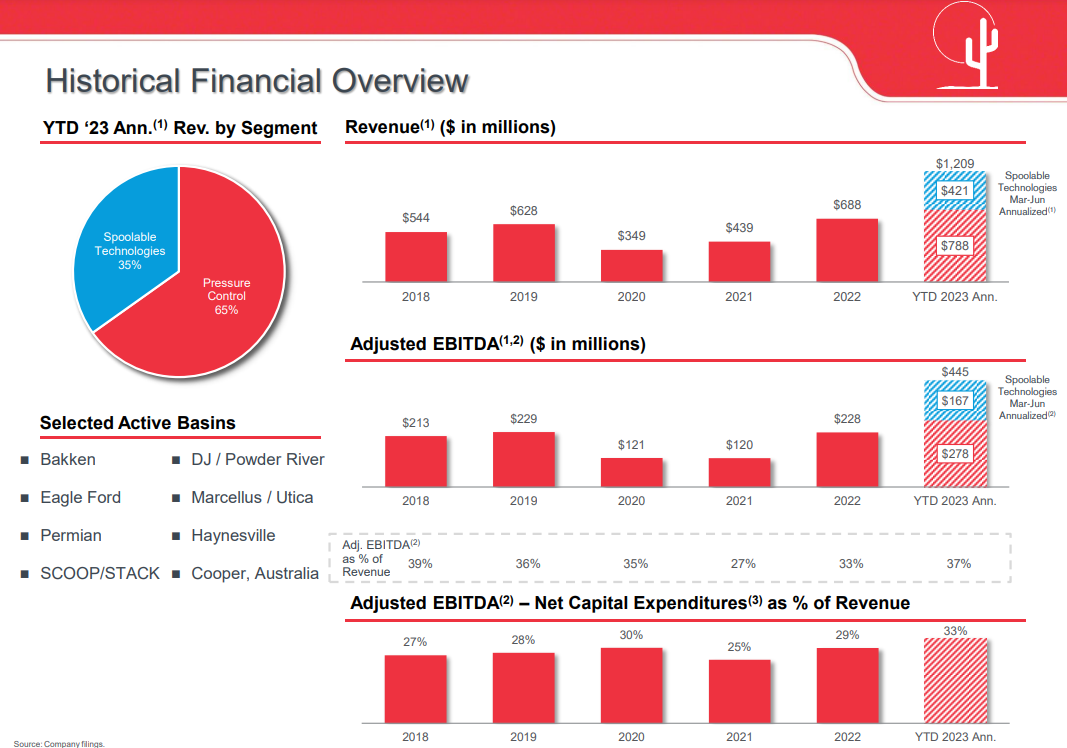

Cactus Inc. diseña, fabrica y vende una gama de cabezales de pozo y equipos de control de la presión en Estados Unidos, Australia, China y el Reino de Arabia Saudí. Entre los principales productos de la empresa se encuentran los sistemas de cabezal de pozo Cactus SafeDrill, los sistemas monobore Cactus SafeLink, SafeClamp y SafeInject, así como frac stacks, colectores de cremallera y árboles de producción. También ofrece servicios de campo, como equipos de servicio 24 horas para ayudar en la instalación, el mantenimiento, la reparación y la manipulación segura de los cabezales de pozo y los equipos de control de la presión, así como servicios de reparación y renovación.

La empresa vende o alquila sus productos para pozos de petróleo y gas no convencionales en tierra para las fases de perforación, terminación y producción de los pozos. Cactus Inc. se fundó en 2011 y tiene su sede en Houston, Texas.

📍 Situación de Cactus Inc.

Recientemente, dos analistas han revisado al alza su estimación de beneficios en los últimos 60 días para Cactus Inc. y la estimación del consenso ha aumentado 0,20 dólares a 2,79 dólares por acción para 2023. Cactus cuenta con una sorpresa de beneficios media del 13,5%.

Cactus Inc. también es rica en efectivo. La empresa ha generado un crecimiento del flujo de caja del 13,8%, y se espera que registre una expansión del flujo de caja del 138,7% en 2023. Se prevé que los beneficios y las ventas aumenten un 51,6% y un 61,9% interanual, respectivamente. Con unos fundamentos sólidos y unas puntuaciones de crecimiento y estilo VGM de primer nivel, Cactus Inc. se plantea como una empresa que no se debe perder de vista.

🔍 ¿Por qué nos fijamos en las acciones de Cactus Inc.?

Los inversores en crecimiento construyen sus carteras en torno a empresas financieramente sólidas y con un futuro prometedor, teniendo en cuenta los beneficios, las ventas y el flujo de caja previstos e históricos para descubrir empresas que experimentarán un crecimiento sostenible a largo plazo. Veamos si Cactus Inc. cumple con estas premisas:

(Artículo patrocinado por Escuela de Riqueza)

🧑🏻🎓¡Únete a Escuela de Riqueza!

Tu camino hacia el éxito financiero y personal.

Aprende diariamente sobre inversiones inteligentes y hábitos de vida enriquecedores.

Haz clic para transformar tu futuro hoy.

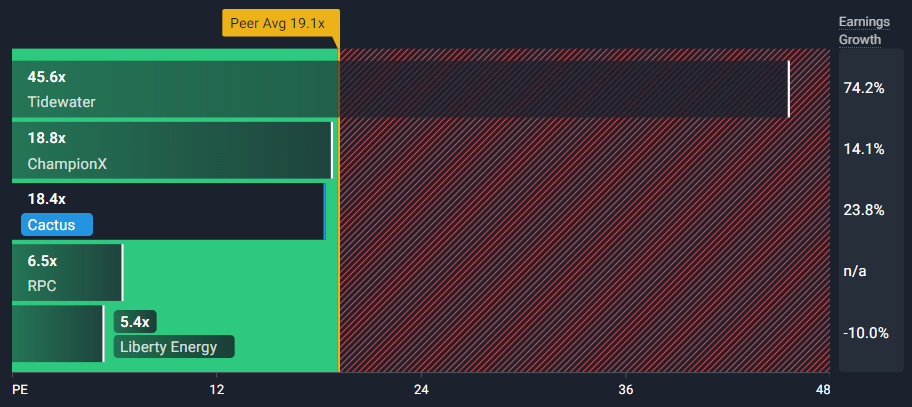

Cactus Inc. tiene una buena relación precio/beneficios (18,4 veces) frente a la media de sus homólogos (19,1 veces).

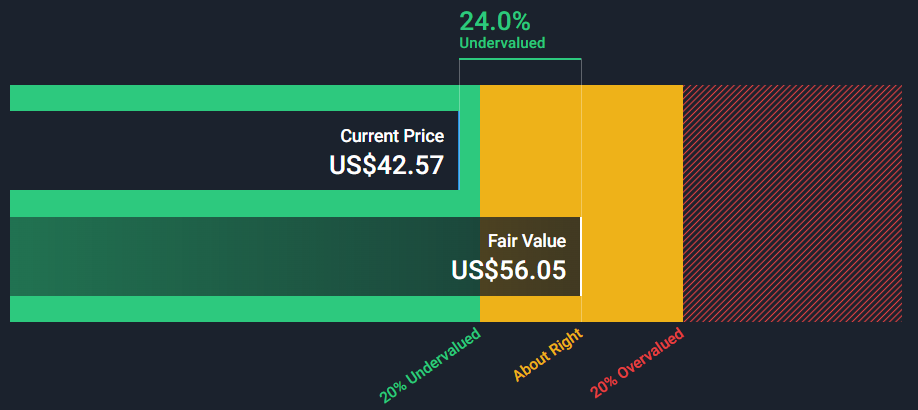

Si consideramos los flujos de caja futuros de Cactus Inc. podemos establecer un valor razonable para las acciones de la empresa. Para esta estimación utilizamos un modelo de Flujo de Caja Descontado, el cuál nos revela que actualmente las acciones de Cactus Inc. ($42,57) se encuentran con un descuento de un 24% de su valor razonable ($56,05). Esta modelo nos muestra que las acciones de la empresa tienen un buen potencial de crecimiento de cara al futuro.

Los beneficios de Cactus han crecido a un ritmo medio anual del 11,7%, mientras que los del sector de servicios energéticos lo han hecho a un 23,1% anual. Los ingresos han crecido a un ritmo medio del 8,3% anual y mantiene sus márgenes netos en el 15%.

Pasemos ahora a analizar las métricas de retorno y su relación de precio-beneficio razonable, donde podemos ver que Cactus Inc. está mejor situada que la media del sector de servicios energéticos estadounidense, donde presenta:

Rendimiento de los activos del 10,6% vs 7,1%.

Rendimiento del capital invertido del 20,1% vs 13%.

Rendimiento de los fondos propios del 19,2% vs 11,5%.

Rendimiento de los fondos propios para los siguientes tres años del 24,4% vs 11,5%.

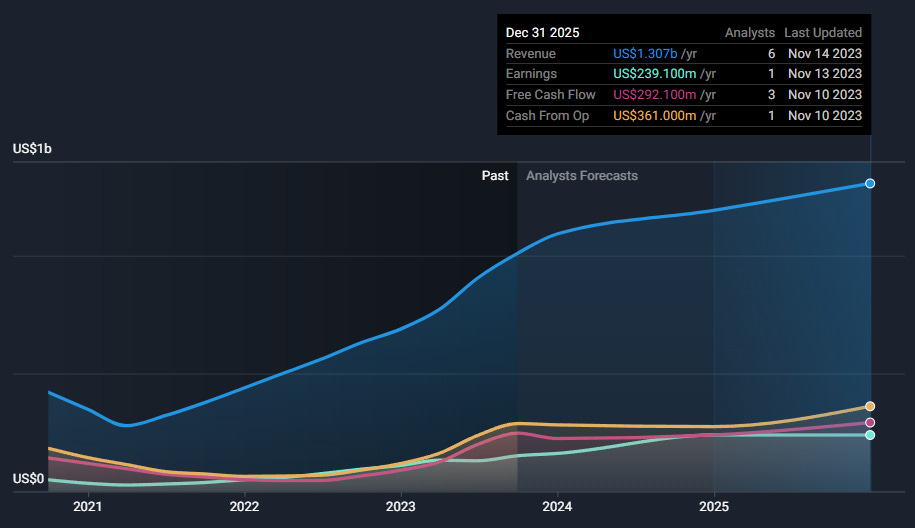

Se prevé que los ingresos y los beneficios de Cactus crezcan un 23,8% y un 10,8% anual, respectivamente. A su vez, se prevé que siga aumentando su flujo de caja libre y su efectivo de operaciones en un 18,7% y un 25,4%, respectivamente.

La previsión de crecimiento de los beneficios de Cactus (23,8%) esta por encima de la previsión de crecimiento del sector de servicios energéticos estadounidense (22,3%) y los rendimientos del mercado (14,8%). Por otra parte, la previsión de crecimientos de los ingresos de Cactus (10,8%) es ligeramente mayor a la previsión de crecimiento del sector de servicios energéticos estadounidense (9,1%) y que el mercado (8,1%).

La estimación de crecimiento de los beneficios va acorde a su BPA. Se espera que el BPA de Cactus crecerá un 22,2% anual para los siguientes tres años hasta situarse en los 4,06 dólares/acción. Cabe destacar el gran crecimiento experimentado y la buena previsión de futuro que tiene, dado que hace apenas dos años estaba situado en los 0,50 dólares/acción. Si dicha previsión se cumple, sería un x7 en menos de 4 años.

Cactus es una empresa que paga dividendos con una rentabilidad actual del 1,1%, equivalente a un dividendo trimestral de 0,12 dólares/acción, lo que equivale a un dividendo anual de 0,48 dólares/acción. Se prevé que para los siguientes años la rentabilidad se mantenga estable, con posibles aumentos si siguen con el mismo ritmo de crecimiento actual. Pese a los contratiempos ocasionados por la pandemia del año 2020, han logrado hacer crecer el pago de su dividendo estos últimos años. Con su baja ratio de reparto (18,9%) y su bajo ratio de pago en efectivo (15,4%), los pagos de dividendos de Cactus están bien cubiertos por los beneficios y por sus flujos de caja.

🧭¿Hacia dónde se dirigen las acciones de Cactus Inc.?

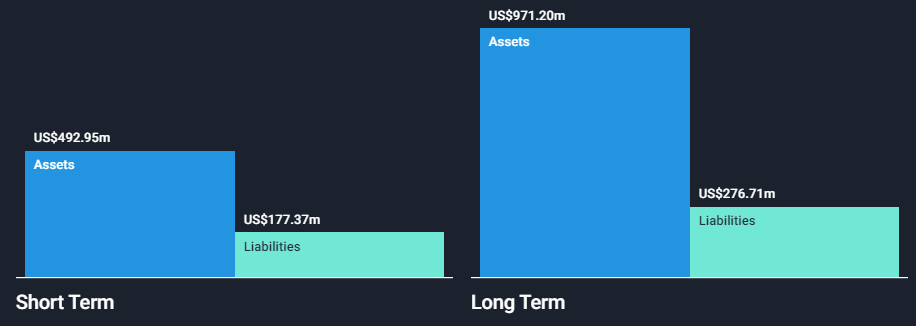

Veamos la salud de las cuentas de Cactus. Actualmente tiene activos por valor de 492,95 millones de dólares frente a los 177,37 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos ascienden hasta los 971,20 millones de dólares frente a los 276,71 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 1.500 millones de dólares y 454,1 millones de dólares, respectivamente.

Cactus tiene unos fondos propios totales de 1.000 millones de dólares y una deuda total de 0,0 dólares, lo que sitúa su ratio deuda/fondos propios en el 0%. El EBIT de Cactus es de 259,2 millones de dólares, lo que hace que su ratio de cobertura de intereses sea de 66. Dispone de efectivo e inversiones a corto plazo por valor de 63,7 millones de dólares. Cabe destacar que a principios de año tenia una deuda por valor de 151 millones, la cuál fue liquidada a lo largo de este año. Es por eso que se aprecia una reducción en su efectivo e inversiones a corto plazo, el cuál volverá a crecer durante los siguientes meses. Esto podemos vaticinarlo dado el buen manejo del flujo de caja libre por parte de la empresa a lo largo de los años.

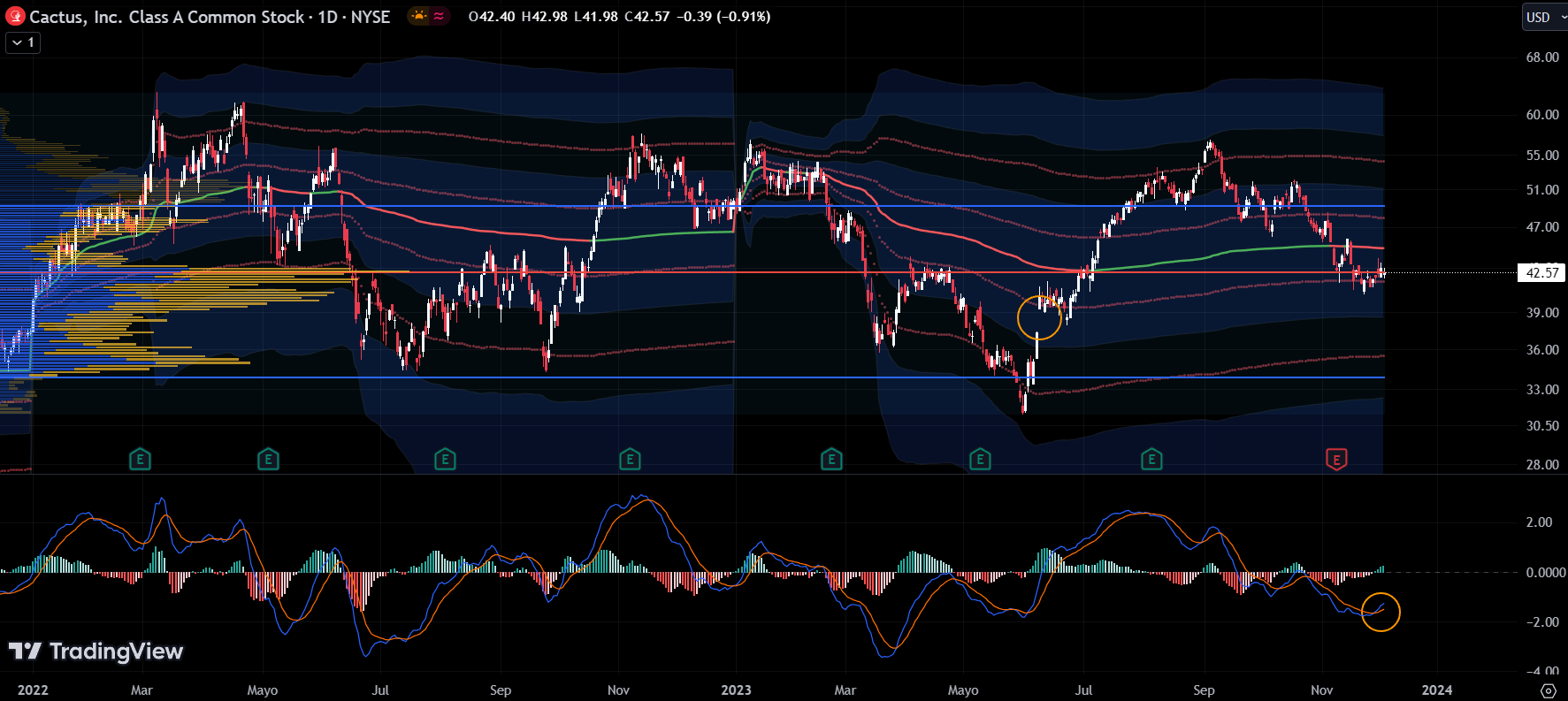

Pasemos a analizar la situación de Cactus desde el aspecto técnico. Esta empresa, dedicada a los servicios energéticos, se vio favorecida por el aumento de los precios del petróleo y el gas natural al inicio de la guerra en Ucrania. Aunque la posterior desaceleración de dichos precios tuvo un impacto temporal, afectando el sólido inicio de año experimentado en 2022 hasta mediados de julio, la compañía logró recuperarse. A partir de ese mes se benefició de una serie de impulsos seguidos de correcciones que permitieron a las acciones de Cactus acercarse de nuevo a su máximo histórico. Posteriormente, experimentó una fase de lateralización que se extendió casi cuatro meses, desde noviembre de 2022 hasta febrero de 2023, cuando experimentó una fuerte corrección de un 41% durante los siguientes 4 meses.

Hasta la llegada del verano, donde la tendencia bajista se revertió e inició un movimiento al alza que le permitió apreciarse un 80% en tiempo récord. Aunque cabe destacar que no logro ascender por encima de su ATH, parece que se ha establecido una resistencia bastante dura de roer. Durante estos últimos tres meses ha experimentado de nuevo un retroceso de un 25%, aunque esto no se debe interpretar como algo malo, dado que:

Tenemos el MACD levantando el vuelo, donde a su vez se ha apoyado en el punto de control del área de valor presente durante estos últimos dos años. Si la situación del oro negro logra calmarse, podríamos ver un asalto a su área de valor superior y tratar de romper de una vez por todas su ATH.

Aunque tenemos un par de factores que podrían hacer descender a niveles más abajo el precio de las acciones de esta empresa:

Tenemos un gap bajista abierto presente desde junio de 2023, que casualmente se encuentra por la misma zona que el área de valor inferior en la que se encuentra. Esto significa que, si la situación empeora, podríamos ver un retroceso de un 10-15% durante los siguientes meses.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.