🎛️¿Quieres invertir en una compañía líder en tecnología? Tenemos algo para ti...

¡Buenos días, empezamos la última semana de este mes! Ya queda menos de dos meses para la llegada del verano. Que época tan idílica; solecito, playa, más tiempo lib… bueno, lo del tiempo libre no es tan cierto.

Vamos a quedarnos con que podemos cambiar el chip (y la ropa) y que los días son más calurosos y no tan fríos. Hablando de chips, os he analizado una empresa que considero bastante interesante. Así que vamos a darle una vuelta y a ver qué os parece.

🤩 ¡No te pierdas las ventajas de ser Premium!

🤝 ¡Puedes probar durante 7 días cómo es la experiencia de ser Premium a través del siguiente link!

🤷♀️ ¿Qué es ASML?

ASML Holding N.V. desarrolla, produce, comercializa, vende y presta servicios a sistemas avanzados de equipos de semiconductores consistentes en sistemas de litografía, metrología e inspección para fabricantes de chips lógicos y de memoria. La empresa ofrece sistemas de litografía ultravioleta extrema y sistemas de litografía ultravioleta profunda que comprenden soluciones de litografía en inmersión y en seco para fabricar diversos nodos y tecnologías de semiconductores.

También ofrece sistemas de metrología e inspección, incluidas soluciones de metrología óptica YieldStar para evaluar la calidad de los patrones en las obleas; y soluciones de haz electrónico HMI para localizar y analizar defectos individuales de los chips. La empresa era conocida anteriormente como ASM Lithography Holding N.V. y cambió su nombre por ASML Holding N.V. en 2001. ASML Holding N.V. se fundó en 1984 y tiene su sede en Veldhoven, Países Bajos.

📍 Situación de ASML

ASML vende las máquinas que las empresas utilizan para fabricar chips avanzados, pero durante meses ha sido capaz de encogerse de hombros ante la caída del sector de los chips y la letárgica demanda de productos electrónicos. Pero ya no: la entrada de pedidos de la empresa se redujo a la mitad el trimestre pasado en comparación con el mismo periodo del año anterior, alcanzando su nivel más bajo desde 2020. Aun así, la firma holandesa tenía una cartera de pedidos lo suficientemente grande como para amortiguar el golpe. Así que con los fabricantes de chips instalando su hardware más rápido de lo que se puede pulir un plato de patatas fritas y salsa el trimestre pasado, ASML logró duplicar sus ingresos y casi triplicar su beneficio. Pero si los inversores estaban impresionados, lo ocultaron bien: ignoraron las perspectivas de la empresa para este trimestre, mejores de lo esperado, y enviaron las acciones a la baja un 5%, asustados por la caída de los pedidos de ASML.

Es posible que ASML haya agotado parte de su cartera de pedidos, pero aún le quedan 40.000 millones de dólares. Y podría haber más oportunidades en el futuro: los gobiernos de todo el mundo se apresuran a construir más plantas de chips en su propio territorio para evitar el déjà vu de los contratiempos de suministro inducidos por pandemias. Sólo Estados Unidos, por ejemplo, ha recibido más de 200 solicitudes para su programa de producción de chips de 40.000 millones de dólares. A esto hay que añadir la previsión de una mayor demanda por parte de la recién reabierta China.

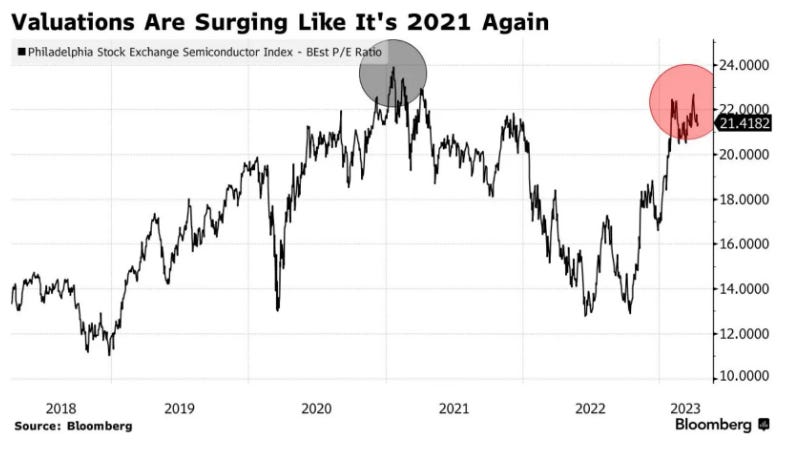

🔍 ¿Por qué nos fijamos en las acciones de ASML?

Puede que los inversores se hayan quedado con la taza medio llena ante la atonía del sector de los chips. Un índice que sigue a algunos de los mayores valores de este

sector se ha revalorizado un 20% este año, el doble que el S&P 500. Su ratio P/E se ha ralentizado y está rozando los niveles máximos de hace dos años, cuando los fabricantes de chips no podían satisfacer la demanda. Veamos el por qué nos hemos fijado en ASML.

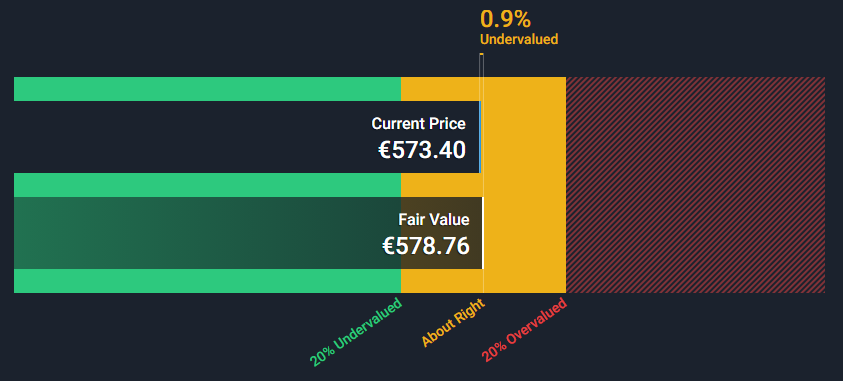

Primero de todo, me han gustado los datos que he observado acerca de ASML, pero cabe destacar que actualmente no es buen momento para realizar una entrada. Se encuentra casi a la par con su valor intrínseco y las recientes noticias podrían provocar que descendiera, sumado a un factor determinante que veremos al analizar su gráfica de cotización.

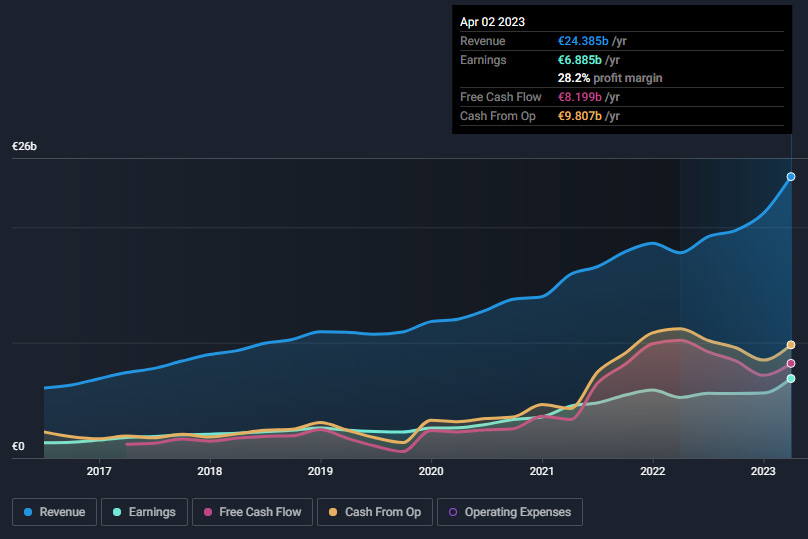

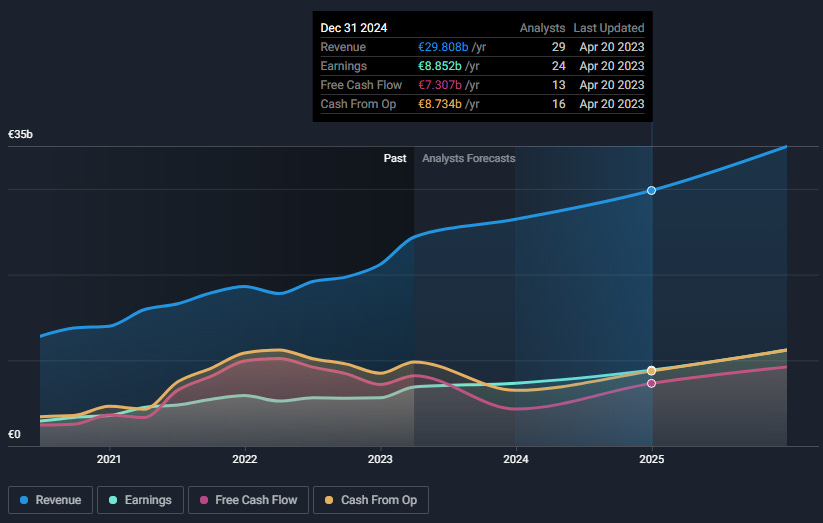

Pese a la caída de la demanda de microchips, podemos ver como ASML ha logrado mantener unos buenos registros durante los últimos años, en especial durante la crisis de los microchips del pasado año. Durante los últimos cinco años ha logrado hacer crecer notablemente sus ingresos (de € 7,405 millones a €24,385 millones), beneficios (de €1,787 millones a €6,885 millones), flujo de caja libre (de €1,195 millones a €8,199 millones) y efectivo de operaciones (de €1,907 millones a €9,807 millones). Mantiene un margen de beneficios del 28,2%.

La previsión de cara a los siguientes años nos muestra que el crecimiento de ASML se mantendrá estable. Se espera para los siguientes dos años que sus ingresos crezcan un 22,24% y sus beneficios un 28,57%.

Alineado con lo que hemos comentado anteriormente, durante el pasado año vimos como el crecimiento de los beneficios por acción (EPS) se estabilizó durante todo el año 2022. Se espera que escale posiciones para los siguientes dos años, lo que situaría su EPS sobre los 22,899 euros/acción. Esto supone un crecimiento del 31,73% para los dos siguientes años.

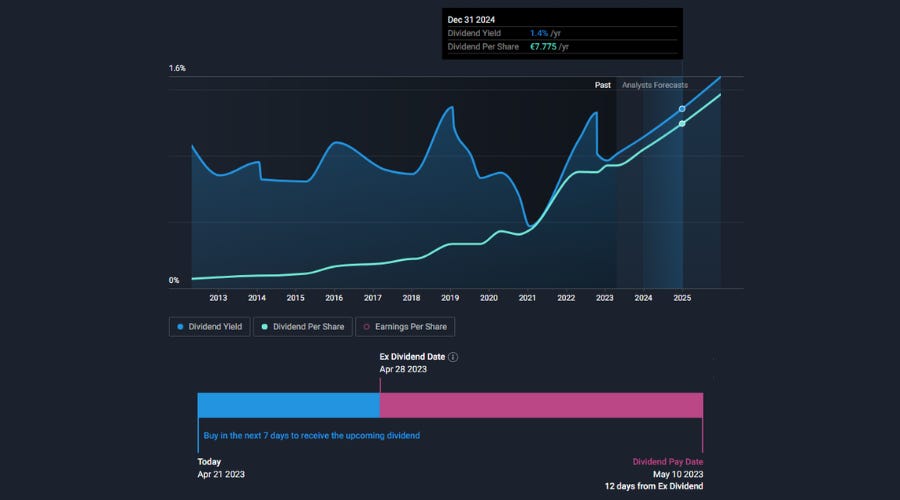

Otro de los factores a destacar de ASML es el dividendo que reparten a sus accionistas. Como podemos ver en la gráfica inferior, el dividendo por acción ha mantenido un ritmo de crecimiento muy bueno. Concretamente se espera que suba la rentabilidad por dividendo hasta el 1,4%, lo que situaría el dividendo por acción en 7,775 euros/acción.

La siguiente fecha ex dividendo es este viernes 28 de abril, por lo que podríamos optar al reparto de dicho dividendo, el cuál será repartido el siguiente 10 de mayo.

🤕 No mueras en el intento, ten cabeza…

Y con cabeza no me refiero a que te pongas el casco para no hacerte más daño de la cuenta como el Richi. Míralo el tío, si es que cada vez me reafirmo más en que los niños son de goma:

En fin, nosotros ya somos adultos, y si queremos invertir con cabeza primero tenemos que saber lo que hacemos. Algo así como el paquete de “Antes de invertir; claves obligatorias para no morir en el intento”. Te miras este curso y aprendes cómo tratar correctamente el riesgo para no morir en el intento. Le he guardado una plaza a el Richi, dice que se ha cansado de darse de cabeza contra el árbol y quiere aprender a manejar el riesgo. Aunque creo que más bien debería aprender a manejar la bicicleta…

🧭¿Hacia dónde se dirigen las acciones de ASML?

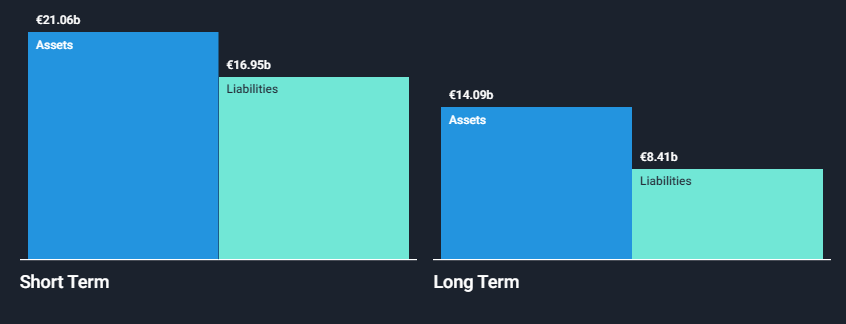

Si analizamos la posición financiera de ASML podemos confirmar que la empresa está cubierta a prueba de balas. Actualmente los activos a corto plazo de ASML (€21,060 millones) superan sus pasivos a corto plazo (€16,950 millones) y a largo plazo (€8,410 millones).

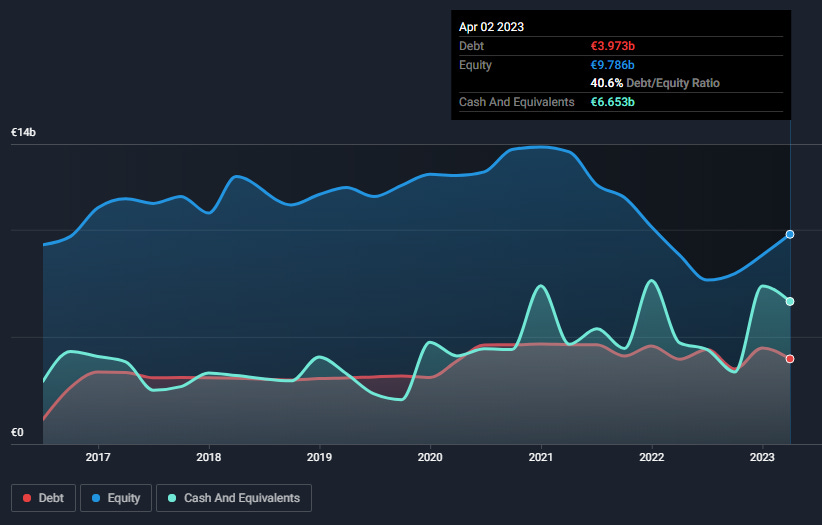

Otros de los factores a tener en cuenta de ASML es la buena gestión de sus activos frente a su deuda. Su ratio de deuda a capital se sitúa sobre el 40,6%, la cuál está bien cubierta por su flujo de caja operativo en un 246,8%. Además, los pagos de intereses de su deuda están bien cubiertos por el EBIT (x471.5).

Llegamos al análisis de la gráfica de ASML, la cuál tiene diferentes matices a observar. Primero de todo podemos observar la caída sufrida a lo largo del año 2022 salvo el repunte provocado por la tensión provocada por China y Taiwán. Pero ese leve repunte no continuó su movimiento al alza, topándose con la directriz bajista del movimiento y volviendo a caer, marcando mínimos interanuales y volviendo a niveles de finales de 2020. No fue hasta noviembre del año pasado que logró perforar la directriz bajista del movimiento, algo que podemos ver como algo positivo salvo por un hecho; realizó la rotura de la directriz dejando un gap que no ha sido rellenado y sin haber realizado un pullback a la directriz. A su vez se ha apreciado una divergencia en el precio, algo presente en el MACD.

Y si, es cierto que el 74% del movimiento al alza desde mínimos es una gran notícia, pero debemos tener en cuenta estos dos factores técnicos conjuntamente con los datos que hemos analizado desde el aspecto fundamental. Por tanto, Me reafirmo que podríamos esperar que ese gap se rellene, lo que nos permitiría realizar nuestra entrada con un descuento de casi el 20%. En cualquier caso, el precio objetivo a alcanzar tras realizar este posible movimiento se situaria sobre los 729€ según el consenso de los analistas, lo que supone un beneficio de un 40% desde la entrada sugerida.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.