🐛 ¿Qué tendrá esta empresa con nombre de oruga que tanto gusta a los inversores?

🐛 ¿Qué tendrá esta empresa con nombre de oruga que tanto gusta a los inversores?

El otro día estaba en casa comiéndome el coco pensando en qué empresa podía escribir para el blog. Así que me decidí a mirar el calendario de empresas que presentaban resultados para ver dónde se podía mover la panoja. Y justo vi esta empresa, la cuál tiene una longevidad considerable, buenas métricas y sobre todo, un dividendo estable y goloso. Así que vamos a ver por qué los inversores les gusta esta empresa con nombre de oruga.

🤷♀️ ¿Qué es Caterpillar?

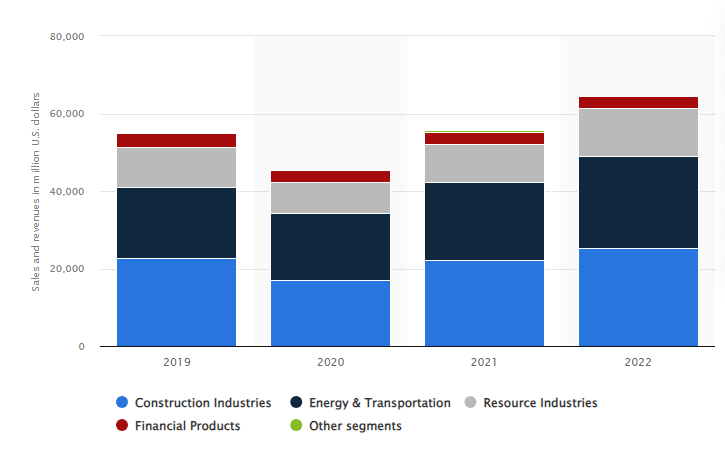

Caterpillar Inc. es el principal fabricante mundial de equipos de construcción y minería, motores diésel y de gas natural para fuera de carretera, turbinas de gas industriales y locomotoras diésel-eléctricas. Es una empresa que lleva casi 100 años ayudando a sus clientes a construir un mundo mejor y más sostenible, comprometidos y contribuyendo a un futuro con menos emisiones de carbono. Sus productos y servicios innovadores, respaldados por su red mundial de distribuidores, proporcionan un valor excepcional que ayuda a los clientes a alcanzar el éxito. Caterpillar hace negocios en todos los continentes, operando principalmente a través de cuatro segmentos principales:

Industrias de la Construcción

Industrias de Recursos

Industria de Energía y Transporte

Productos financieros

📍 Situación de Caterpillar

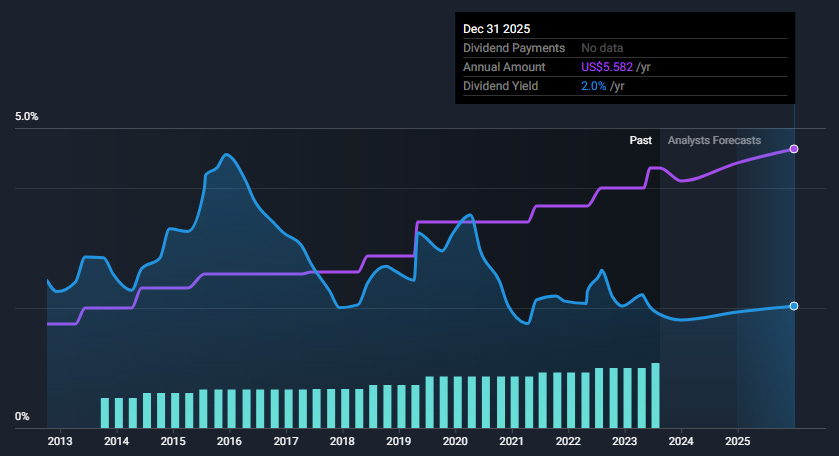

Caterpillar lleva doce trimestres consecutivos registrando un crecimiento de sus beneficios y pérdidas a pesar de las presiones inflacionistas y los problemas en la cadena de suministro que afectan al sector en general. A ello han contribuido la mejora de la demanda en los mercados finales de CAT y los esfuerzos de control de costes. Se espera que una sólida posición de liquidez y las inversiones en curso de la empresa en sus ofertas ampliadas, servicios e iniciativas digitales contribuyan al crecimiento. Dicho esto, todavía hay un caso sólido para comprar las acciones, y se basa en el excelente historial de la compañía de devolver efectivo a los inversores a través del crecimiento de los dividendos. De hecho, Caterpillar ha aumentado su dividendo durante los últimos 29 años consecutivos.

🔍 ¿Por qué nos fijamos en las acciones de Caterpillar?

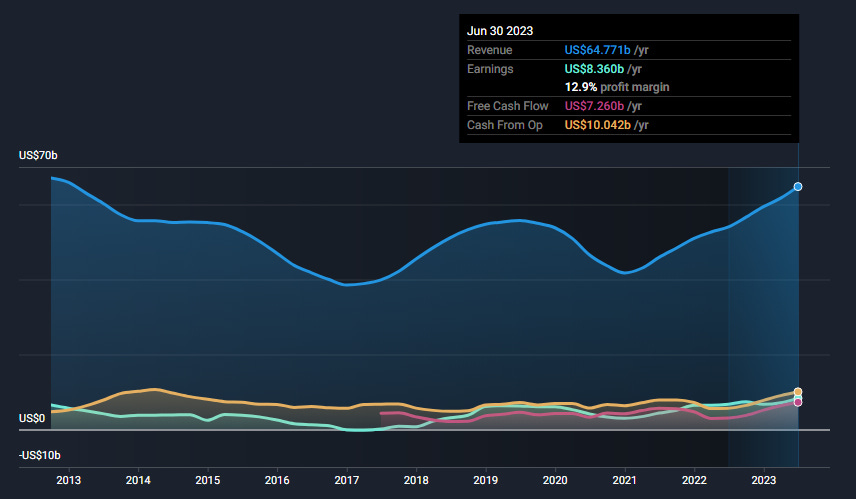

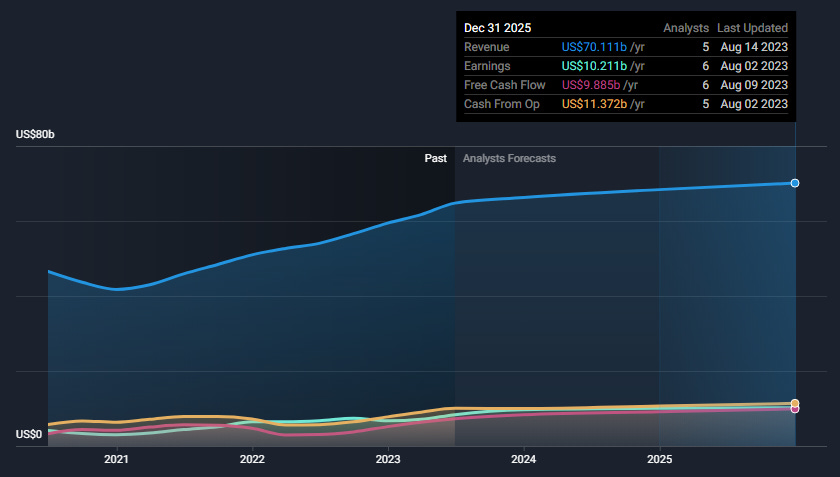

Caterpillar recientemente ha anunciado unas ventas e ingresos en el segundo trimestre de 2023 de 17.300 millones de dólares, un 22% más que los 14.200 millones del segundo trimestre de 2022. El aumento se debió principalmente a un mayor

volumen de ventas y a una realización favorable de los precios. Veamos por qué Caterpillar puede ser una buena incorporación para nuestra cartera.

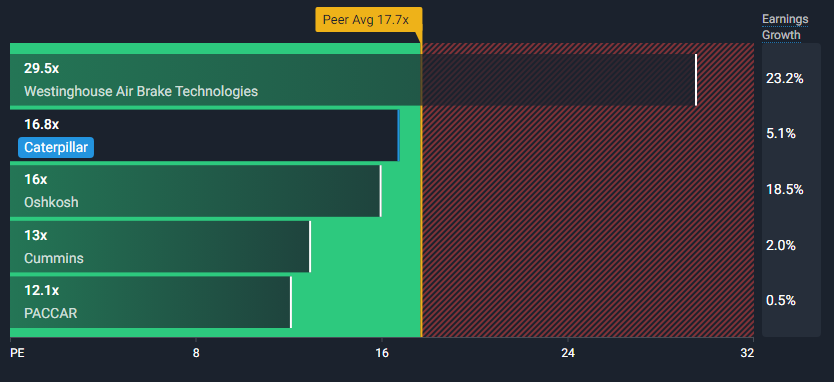

Caterpillar ofrece una buena relación precio/beneficios (16,8 veces) frente a la media de sus homólogas (17,7 veces).

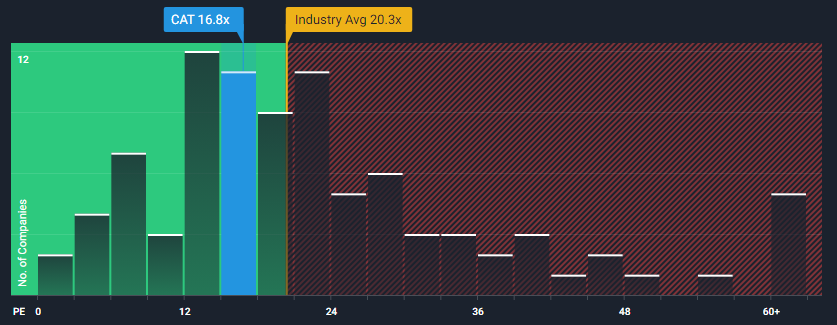

La relación precio/beneficios de Caterpillar (16,8 veces), comparada con la media del sector de maquinaria estadounidense (20,3 veces), ofrece una buena valoración. Además, es un buen valor basado en su relación precio-beneficio (16,8 veces) en comparación con la relación precio-beneficio razonable estimada (25,9 veces).

Los beneficios de Caterpillar han crecido a un ritmo medio anual del 9,5%, mientras que el sector de la maquinaria lo ha hecho al 7,9% anual. Los ingresos han crecido a un ritmo medio del 2,1% anual. El rendimiento de los fondos propios de Caterpillar es del 45,8%, y sus márgenes netos del 12,9%.

Se prevé que los beneficios y los ingresos de Caterpillar crezcan un 5,1% y un 3,2% anual, respectivamente. Se prevé que la rentabilidad de los fondos propios sea del 44,3% en 3 años.

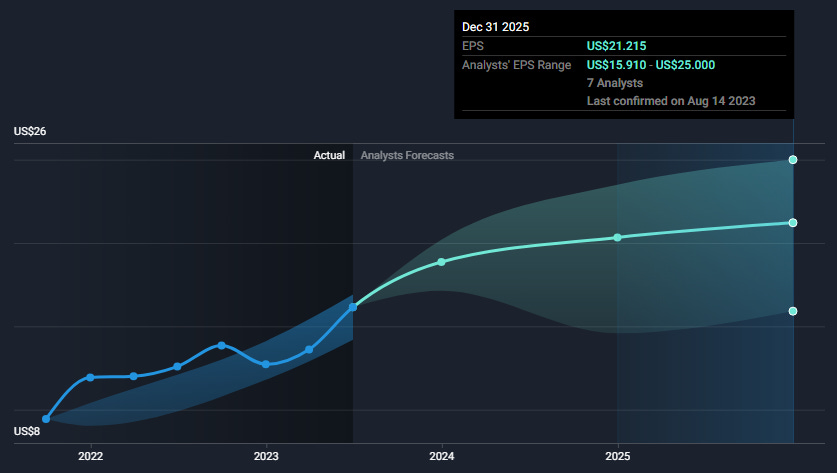

Estimamos que el BPA de Caterpillar crecerá un 7,7% para los siguiente tres años hasta situarse en los 21,21 dólares/acción.

Caterpillar es una empresa que paga dividendos con una rentabilidad actual del 1,89%, equivalente a un dividendo trimestral de 1,4 dólares/acción. Se prevé que para los siguientes años la rentabilidad se eleve al 2%. Con su razonablemente bajo ratio de pago (30,3%) y su razonablemente bajo ratio de pago en efectivo (36,5%), los pagos de dividendos de Caterpillar están bien cubiertos por los beneficios y los flujos de caja.

🧭¿Hacia dónde se dirigen las acciones de Caterpillar?

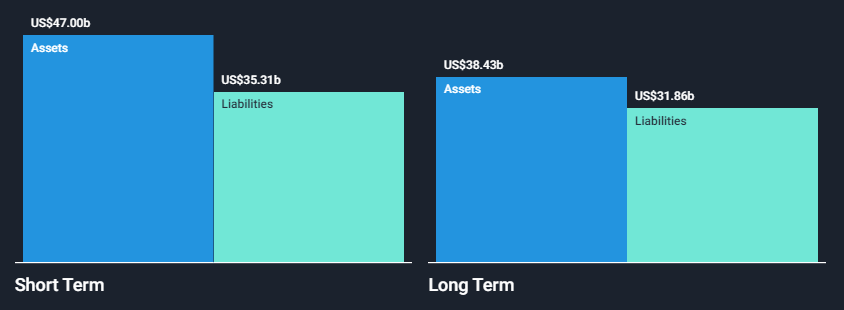

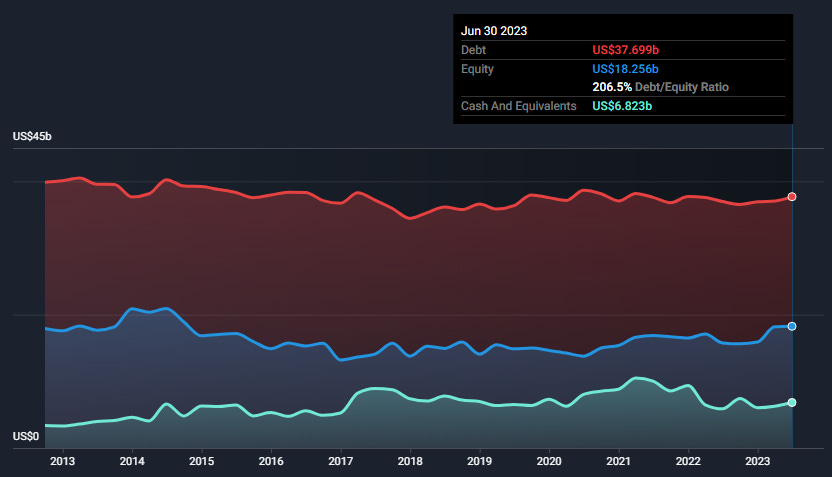

Veamos cómo se encuentra la situación financiera de Caterpillar. Sus activos a corto plazo tienen un valor de 47.000 millones de dólares frente a los 35.310 millones de dólares que tiene en pasivos. La situación a largo plazo cambia, donde sus activos descienden hasta los 38.430 millones de dólares frente a los 31.860 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 85.400 millones de dólares y 67.200 millones de dólares, respectivamente.

Caterpillar tiene unos fondos propios totales de 18.300 millones de dólares y una deuda total de 37.700 millones de dólares, lo que sitúa su ratio deuda/fondos propios en el 206,5%. El EBIT de Caterpillar es de 12.700 millones de dólares, lo que hace que su ratio de cobertura de intereses sea del 74,1 %. Su tesorería e inversiones a corto plazo ascienden a 6.800 millones de dólares.

Veamos cómo está Caterpillar desde el aspecto técnico. Como he dicho al principio, desde el primer trimestre de 2020 donde registraron una caída de los beneficios, acto seguido encarriló una racha de doce trimestres (incluido este último Q2 de 2023) registrando un crecimiento paulatino de sus beneficios. La acción del precio no ha acompañado estos mismos registros, dado que mantuvo una tendencia alcista hasta marcar un nuevo máximo histórico desde la caída de marzo de 2020 de las bolsas hasta el inicio del verano de 2021. A partir de ese momento, gradualmente fue dando bandadas en dirección bajista hasta establecer el soporte de dicho movimiento en noviembre de 2022, acumulando una caída del 34%.

Desde ese soporte hasta principios de febrero de 2023 logró romper el anterior ATH, aunque terminó retrocediendo un 22% en tan solo 4 meses. Hasta la llegada del calor, donde hemos visto un nuevo repunte junto con una nueva consecución de máximos. Ahora mismo no considero que sea un buen momento para realizar una entrada en Caterpillar, dado que podríamos presenciar cómo se rellena el gap, algo que confirmamos con la posición actual del MACD.

Por tanto, podemos observar cómo se desarrolla el precio y poner el ojo en la zona de los 249 dólares como un punto seguro de entrada, con un potencial de beneficios de un 69%.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.