🤖¿Has oído hablar del Internet de las Cosas?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

Hoy estoy un poco apagado…

¿Qué por qué os digo esto tan directo? Por que ya se termina el verano 💔

Pero bueno, también me apetece un poquito de frío y de cambio de estación, que este verano ha sido demasiado caluroso, tanto como nuestra cartera de ideas.

Bueno, no me enrollo más; para que se os haga más amena la entrada al otoño, la idea de hoy es abierta al público. Podéis leer TODO el análisis completo😊

¡Vamos allá!

🤷♀️¿Qué es Cisco Systems?

Cisco Systems, Inc. diseña, fabrica y vende redes basadas en el protocolo de Internet y otros productos relacionados con la industria de las comunicaciones y la tecnología de la información en América, Europa, Oriente Medio, África, Asia-Pacífico, Japón y China. Atiende a empresas de diversos tamaños, instituciones públicas, gobiernos y proveedores de servicios. La empresa también ofrece:

Una cartera de productos de conmutación.

Productos de Internet para el futuro.

Gama de opciones de servicio y asistencia para sus clientes.

Cisco Systems, Inc. se constituyó en 1984 y tiene su sede en San José, California.

📍 Situación de Cisco Systems

Cisco es el mayor fabricante mundial de routers y conmutadores de red. También ofrece servicios de ciberseguridad, colaboración empresarial y observación de datos en la nube junto con su hardware para fidelizar a sus clientes y ampliar su ventaja competitiva. En el ejercicio fiscal 2023, Cisco generó el 67% de sus ingresos por productos de su división de redes seguras y ágiles, que vende sus conmutadores, routers empresariales y productos inalámbricos.

Las limitaciones de la cadena de suministro frenaron el crecimiento de este negocio en el ejercicio fiscal 2022, y Cisco no logró satisfacer la demanda pospandémica del mercado empresarial de nuevos productos de redes. Pero superó esos obstáculos en el ejercicio 2023 y el crecimiento del segmento se aceleró al satisfacer por fin la demanda reprimida del mercado. Pese a estos contratiempos, Cisco esta muy bien posicionada de cara al futuro al ofrecer servicios relacionados con el Internet de las Cosas (IoT), una narrativa con mucho potencial de beneficio de cara al futuro.

🔍 ¿Por qué nos fijamos en las acciones de Cisco Systems?

La baja valoración y la alta rentabilidad de Cisco deberían limitar su potencial bajista y convertirlo en un buen valor refugio para este mercado tambaleante. Podría generar rendimientos constantes para los inversores pacientes a largo plazo. Al precio actual, Cisco sigue pareciendo barata a 14 veces su BPA ajustado estimado para este año, y paga una decente rentabilidad por dividendo del 3%. Por tanto, pasemos a ver desde dentro si Cisco encaja dentro de nuestras carteras:

Primero vamos a analizar la relación precio-beneficio de Cisco. Actualmente tiene una buena relación precio/beneficios (18,1 veces) frente a la media de sus homólogas (29,5 veces).

A su vez vemos que también tiene una buena relación precio/beneficios (18,1 veces), frente a la media del sector de comunicaciones estadounidense (27,3 veces).

Ahora veamos cuál es su valor razonable considerando sus flujos de caja futuros. Para esta estimación vamos a utilizar un modelo de Flujo de Caja Descontado. Por tanto, podemos ver cómo Cisco en este momento (56,39 $) cotiza por debajo de nuestra estimación de valor razonable (76,68 $), en concreto con un descuento de un 26,5%.

Pasemos ahora a analizar las métricas de retorno y su relación de precio-beneficio razonable, donde podemos ver que Cisco Systems está mejor situada que la media del sector de comunicaciones estadounidense, donde presenta:

Rendimiento de los activos del 11,9% vs 6,6%.

Rendimiento del capital invertido del 22,1% vs 20,3%.

Rendimiento de los fondos propios del 28,4% vs 9,5%.

Rendimiento de los fondos propios para los siguientes tres años del 31,4% vs 9,5%.

Para la relación de precio-beneficios razonable, podemos ver en el termómetro del centro de la imagen superior que Cisco Systems es un buen valor basado en su relación precio-beneficio (18,1x) en comparación con la relación precio-beneficio razonable estimada (25,1x).

Los beneficios de Cisco Systems han crecido a un ritmo medio anual del 10,1%, mientras que en el sector de las comunicaciones lo han hecho a un 39,3% anual. Los ingresos han crecido a un ritmo medio del 1,4% anual. Ha mantenido unos márgenes netos del 22,1% aproximadamente durante estos últimos años.

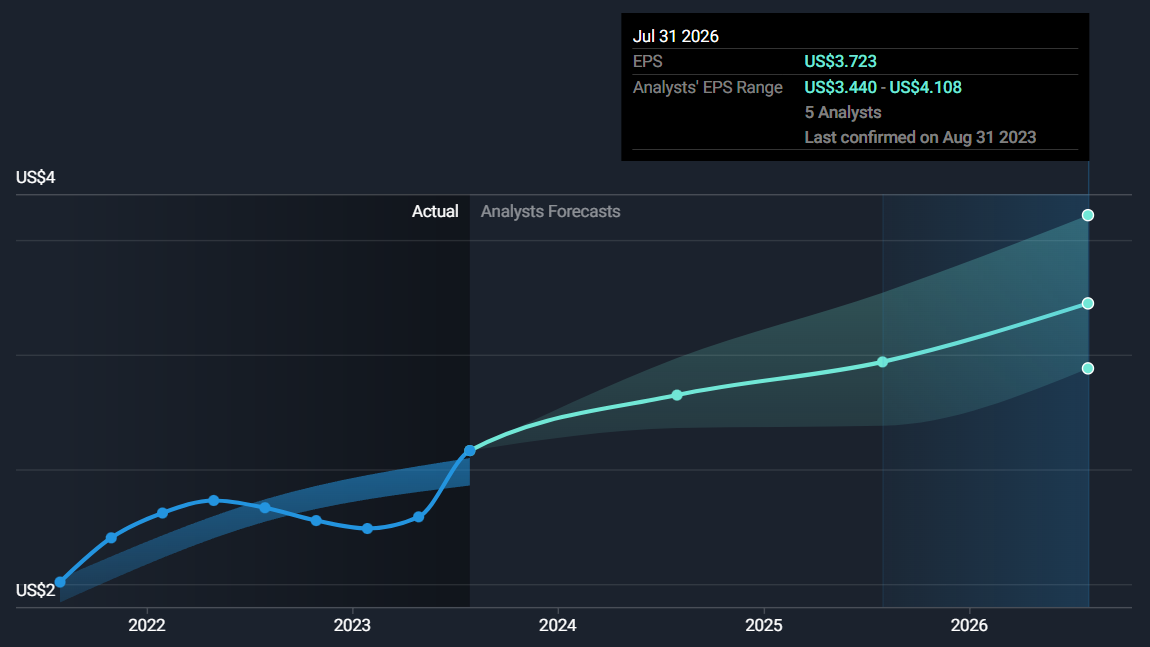

Se prevé que los beneficios y los ingresos de Cisco Systems crezcan un 3,8% y un 2,3% anual, respectivamente. Podríamos presenciar una desaceleración en su flujo de caja libre y de su efectivo de operaciones, aunque esto irá acorde con el rendimiento de la empresa y podríamos ver un crecimiento como en los últimos años.

Se estima que el BPA de Cisco Systems crecerá un 5,4%, lo que se traduce como un crecimiento desde los actuales 3,08 dólares/acción hasta los 3,72 dólares/acción.

Cisco Systems es una empresa que paga dividendos con una rentabilidad actual del 2,77% que está bien cubierta por los beneficios. Este dividendo equivale a un pago de 0,39 dólares trimestralmente, lo que se traduce en un importe anual de 1,56 dólares/acción. Este dividendo se ha mantenido estable en el crecimeinto de sus pagos durante las últimas décadas, sin presenciar ningún recorte. Con un ratio de reparto razonablemente bajo (50%) y su ratio de reparto de efectivo razonablemente bajo (33,2%), el pago de dividendos de Cisco Systems está bien cubierto por los beneficios y por los flujos de caja.

La próxima fecha de pago es el 25 de octubre de 2023 con una fecha ex-dividendo del 3 de octubre de 2023.

🧭¿Hacia dónde se dirigen las acciones de Cisco Systems?

Veamos la salud de las cuentas de Cisco Systems. Actualmente tiene activos por valor de 43.350 millones de dólares frente a los 31.310 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos asscienden hasta los 58.500 millones de dólares frente a los 26.190 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 101.900 millones de dólares y 57.500 millones de dólares, respectivamente.

Cisco Systems tiene unos fondos propios totales de 44.400 millones de dólares y una deuda total de 8.400 millones de dólares, lo que sitúa su ratio deuda/fondos propios en el 19%. Cabe destacar que durante los últimos 5 años ha logrado hacer bajar este ratio desde el 59,3%. El EBIT de Cisco Systems es de 15.600 millones de dólares, lo que hace que su ratio de cobertura de intereses sea de -29,1. Su tesorería e inversiones a corto plazo ascienden a 26.300 millones de dólares.

Pasemos a analizar a Cisco Systems desde el aspecto técnico. Como hemos comentado anteriormente, las limitaciones de la cadena de suministro frenaron el crecimiento de la empresa en el pasado año 2022, y Cisco no logró satisfacer la demanda pospandémica del mercado empresarial de nuevos productos de redes. Sumado al aumento de costes provocado por la inflación y los temores de una entrada en una recesión, hicieron caer el precio de las acciones en un 38%. Pero logró superar esos obstáculos a finales del mes de octubre, donde el crecimiento del segmento se aceleró al satisfacer por fin la demanda reprimida del mercado. Desde el mínimo que estableció en los 37 dólares ha logrado ascender casi un 50% hasta niveles actuales.

Ahora nos encontramos con una encrucijada, dado que recientemente se ha cerrado un gap alcista que permanecía abierto desde principios de 2022 y a su vez podemos apreciar apoyando el análisis con el indicador Koncorde cómo las manos fuertes se están diluyendo en este nivel. A esto hay que sumarle que tenemos un gap bajista que podría hacer caer el precio cerca de un 6%. Pese a este escenario bajista, esto nos permitiría entrar con más descuento, con un potencial de beneficios cercano al 20% si logramos perforar el anterior máximos histórico situado en los 60 dólares e incluso ir a por su valor razonable (comentado al principio del artículo) sobre los 75 dólares. Este ultimo escenario sería el más optimista, el cuál nos situaría a un potencial de beneficios de entre un 30-40%.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.