☕¿Cómo esta empresa ha transformado la cultura del café?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

El otro día estaba esperando un vuelo en Lisboa de camino a Madrid y me senté a avanzar un poco de trabajo con mi ordenador.

Me estaba tomando un frappuccino de estos que preparan en Starbucks y justo me puse a pensar en cómo le estaba yendo a esta empresa.

Así que mientras disfrutaba de mi brebaje, me puse a escribiros este análisis sobre esta empresa que destaca por el buen reparto de dividendos que lleva a cabo.

🤷♀️¿Qué es Starbucks?

Starbucks Corporation, junto con sus filiales, opera como tostador, comercializador y minorista de café en todo el mundo. La empresa opera a través de tres segmentos: Norteamérica, Internacional y Desarrollo de Canales. Sus tiendas ofrecen bebidas de café y té, café tostado en grano y molido, productos en porciones individuales y bebidas listas para beber, así como diversos productos de alimentación, como bollería, sándwiches para el desayuno y almuerzos.

La empresa también concede licencias de sus marcas a través de tiendas autorizadas y cuentas de ultramarinos y servicios de alimentación. La empresa ofrece sus productos bajo las marcas Starbucks Coffee, Teavana, Seattle's Best Coffee, Ethos, Starbucks Reserve y Princi. Starbucks Corporation se fundó en 1971 y tiene su sede en Seattle, Washington.

📍 Situación de Starbucks

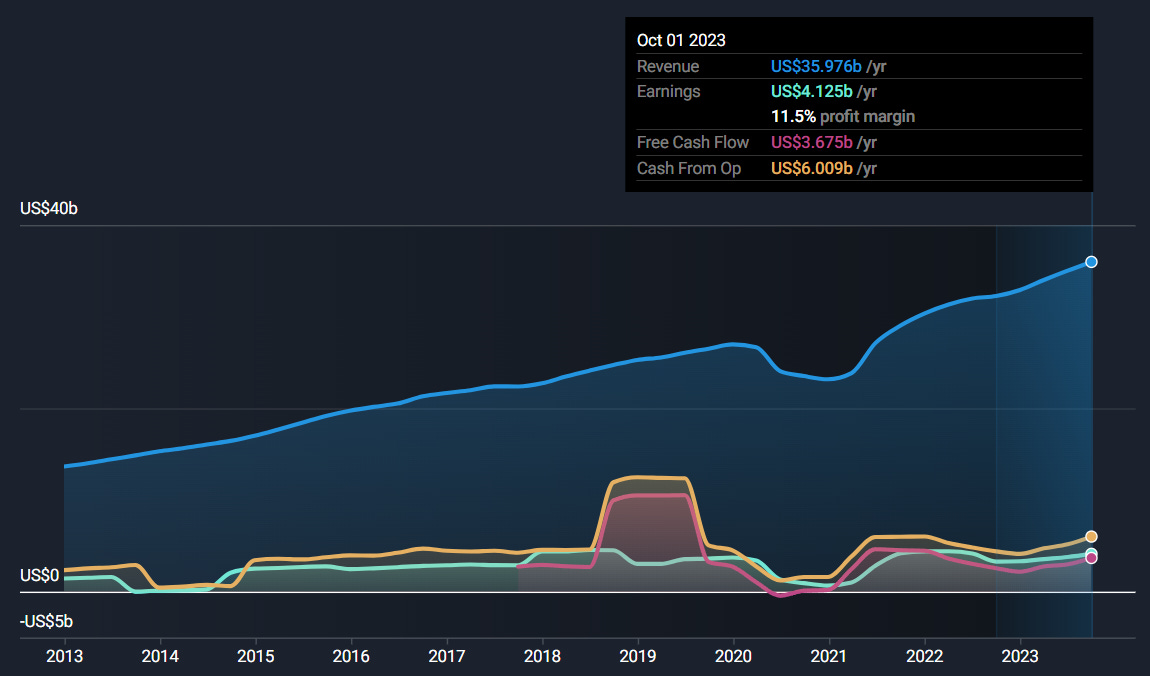

La recuperación de Starbucks de los primeros declives pandémicos ha sido impresionante. Ha vuelto a un crecimiento de dos dígitos y a una sólida rentabilidad, y aún le queda un largo recorrido de crecimiento. Los ingresos aumentaron un 12% respecto al año pasado en el cuarto trimestre de su ejercicio fiscal 2023. El aumento se debió a un incremento de las ventas comparables del 10%, con mejores resultados a escala internacional que nacional: un 24% en los mercados internacionales y sólo un 7% en Norteamérica. Abrió 588 nuevas tiendas para superar las 37.000, y la dirección ha dicho que planea tener 55.000 tiendas en 2030, para que no se piense que el mercado está saturado.

La rentabilidad también fue saludable, con 3,54 dólares de beneficios por acción, un 20% más que el año pasado. Su margen de explotación aumentó del 16,1%, lo que supone un crecimiento de 100 bps desde el pasado año.

🔍 ¿Por qué nos fijamos en las acciones de Starbucks?

Otra forma de impulsar las ventas impulsado por Starbucks es la mejora de su programa de fidelización. El número de miembros activos aumentó un 25% con respecto al año pasado, hasta alcanzar los 75 millones en todo el mundo, con un incremento del 15% en EE.UU. Los miembros de Rewards representaron el 57% de las ventas en el tercer trimestre, un 3% más que el año pasado. El programa mejorado digitalmente se ha convertido en un componente importante del crecimiento y puede aprovecharse en el futuro para generar mayores ventas. Veamos entonces si Starbucks puede mantener estos buenos registros y seguir creciendo al alza.

(Espacio patrocinado por Rand Network)

🚀 ¡Ya está aquí el token $RND!

Rand, FinTech especializada en promover el ahorro a medio y largo plazo en la Unión Europea, ha emitido el RND como un utility token, desde la sociedad matriz de la compañía en España. Será la moneda de intercambio en el primer sistema de suscripción tokenizado de Europa.

Rand ha elegido una serie de exchange internacionales para la compra-venta del token RND y se ha hecho efectivo a través de Bitmart y Uniswap este 21 de noviembre y en Bit2Me, el exchange líder en el mercado español, el 29 de noviembre.

¡No te quedes atrás en esta nueva aventura con Rand Pro!

Starbucks es una buena inversión según su relación precio/beneficios (28,5 veces) en comparación con la media de sus homólogas (31,2 veces).

Los beneficios de Starbucks han crecido a un ritmo medio anual del 4,6%, mientras que en el sector de la hostelería lo han hecho a un 20% anual. Los ingresos han crecido a un ritmo medio del 7,8% anual.

Se prevé que los beneficios y los ingresos de Starbucks crezcan un 12% y un 8,9% anual, respectivamente. Además, el crecimiento previsto de los beneficios es superior a la tasa de ahorro (2,2%).

La previsión de crecimiento de los beneficios de Starbucks (12%) esta por debajo de la previsión de crecimiento de la industria hotelera estadounidense (17,7%) y los rendimientos del mercado (14,8%). En su contraparte, la previsión de crecimientos de Starbucks (8,9%) es ligeramente menor a la previsión de crecimiento de la industria hotelera estadounidense (10,5%), aunque ligeramente mayor que el mercado (8%).

La estimación de crecimiento de los beneficios va acorde a su BPA. Se espera que el BPA de Starbucks crecerá un 14,4% anual para los siguientes tres años hasta situarse en los 5,87 dólares/acción.

Starbucks es una empresa que paga dividendos con una rentabilidad actual del 2,4%, equivalente a un dividendo trimestral de 0,57 dólares/acción, lo que equivale a un dividendo anual de 2,28 dólares/acción. Se prevé que para los siguientes años la rentabilidad se eleve al 2,8%. Con su razonable ratio de pago (60,1%) y su razonable ratio de pago en efectivo (70,5%), los pagos de dividendos de Starbucks están bien cubiertos por los beneficios y los flujos de caja.

🧭¿Hacia dónde se dirigen las acciones de Starbucks?

Veamos la salud de las cuentas de Starbucks. Actualmente tiene activos por valor de 7.300 millones de dólares frente a los 9.350 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos descienden hasta los 22.140 millones de dólares frente a los 28.090 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 29.400 millones de dólares y 37.400 millones de dólares, respectivamente.

Starbucks tiene unos fondos propios totales de 8.000 millones de dólares y una deuda total de 15.400 millones de dólares, la cuál está bien cubierta por su flujo de caja operativo (38,9%). El EBIT de Starbucks es de 5.500 millones de dólares, lo que hace que su ratio de cobertura de intereses sea de 10. Su tesorería e inversiones a corto plazo ascienden a 4.000 millones de dólares.

Pasemos a analizar la situación de Starbucks desde el aspecto técnico. Como hemos comentado al principio, la empresa más reconocida de venta de café logró salir bien parada de los contratiempos acontecidos a raíz de la pandemia de 2020. Consiguió recuperar los niveles previos a la pandemia antes de finalizar el año 2021. Con el comienzo del año 2021 estableció el actual máximo histórico. A continuación, con el comienzo del año 2022, experimentó una gran caída que le hizo perder durante el primer semestre del año un 40% del valor de sus acciones. Desde ese momento, inició de nuevo un movimiento al alza de más de un 50%. Durante este año se ha quedado estancado en un área de valor que se generó coincidiendo con la zona del ATH.

Eso si, debemos actuar con cautela en los niveles que se encuentra ahora mismo, dado que podríamos descender de nuevo a los 92 dólares para cerrar el gap bajista generado este pasado mes de octubre. Seguidamente, podríamos ver de nuevo una escalada hacia los 111 dólares para escalar hacia la zona de valor superior que, casualmente coincide con un gap alcista pendiente de cierre desde mayo de este año.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.