😬El aumento de los impagos en los préstamos apalancados hace que algunos se muerdan las uñas

😬El aumento de los impagos en los préstamos apalancados hace que algunos se muerdan las uñas

El crédito es la savia de la economía: cuando es más difícil obtener un préstamo, los consumidores gastan menos y las empresas invierten menos menos.

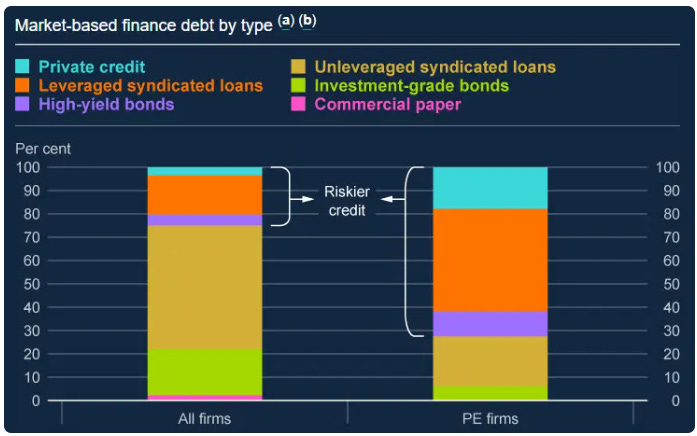

Los préstamos apalancados se refieren a la práctica de conceder préstamos a empresas que ya tienen considerables cantidades de deuda o presentan un mayor riesgo de impago. Este tipo de crédito es una importante fuente de financiación para las empresas de capital riesgo, ya que casi tres cuartas partes de los préstamos apalancados a nivel mundial están vinculados a las empresas que respaldan.

Pero hay indicios de que estas empresas están pasando cada vez más apuros bajo la carga de unos tipos de interés más altos. Las tasas mundiales de impago de los préstamos apalancados se han más que triplicado, pasando de aproximadamente el 2% a principios de 2022 a cerca del 7% en la actualidad, según el Informe de Estabilidad Financiera semestral del Banco de Inglaterra (BoE). Esta cifra es superior a la media a largo plazo, aunque sigue estando por debajo del máximo del 12% alcanzado durante la crisis financiera mundial.

El Banco de Inglaterra advirtió de que estos crecientes retos plantean riesgos para los inversores de capital privado, los bancos y la economía en general. En un entorno de tipos más altos, el aumento de los costes de financiación merma los resultados de las empresas de capital riesgo endeudadas y, en última instancia, de los fondos de capital riesgo. Además, el aumento de los costes de financiación ha provocado una fuerte ralentización de la actividad de negociación, lo que ha dificultado a estas empresas la salida de sus inversiones. De hecho, los consultores de Bain estiman que, a finales del año pasado, los grupos de capital riesgo de todo el mundo tenían en sus manos la cifra récord de 28.000 empresas sin vender, por valor de más de 3 billones de dólares.

El sistema bancario mundial está muy expuesto al sector del capital riesgo, y el aumento de los impagos ha incrementado las pérdidas crediticias de los bancos. Además, las instituciones financieras no siempre tienen muy claro el estado de salud de los balances de los distintos prestatarios de capital riesgo, ya que muchas de sus posiciones consisten en múltiples niveles de apalancamiento. Y eso puede hacer que los bancos empiecen a decir "no" por reflejo mucho más a menudo a los préstamos para capital riesgo u otros prestatarios. No son buenas noticias. Al fin y al cabo, el crédito es la savia de la economía: cuando es más difícil obtener un préstamo, los consumidores gastan menos y las empresas invierten menos, lo que frena el crecimiento y aumenta las probabilidades de recesión...

(Artículo patrocinado por Quality Value Investments)

Quality Value es un servicio de newsletter para inversores particulares y privados que gestionen su propia cartera y que compartan una filosofía de inversión en compañías de calidad “Quality”, compradas a precios razonables “Value”.

Todos los suscriptores gratuitos recibirán cada lunes un boletín informativo con links a informes, noticias y artículos sobre bolsa e inversión que consideremos relevantes.

Los suscriptores premium tienen acceso a todo el contenido :

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.