💊¿Has visto alguna vez esta empresa que salva vidas?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

Hay tantos tipos de acciones de tantos sectores que a veces nos sentimos abrumados para decidir cuál será la siguiente que vamos a publicar. Hay algunas que no son tan necesarias para la sociedad como el sector del lujo o del ocio, otras de consumo básico o servicios que nos acompañan en nuestro día a día. Y otras que hacen un bien para la sociedad y pueden llegar a salvar vidas, como la que os traigo hoy…

🤷♀️¿Qué es Eli Lilly?

Eli Lilly and Company descubre, desarrolla y comercializa productos farmacéuticos de uso humano en todo el mundo. Ofrece productos farmacéuticos para tratar para la diabetes tipo 2, el cáncer de pulmón no microcítico (CPNM), el mesotelioma pleural maligno, el cáncer gástrico metastásico, el cáncer colorrectal metastásico y el carcinoma hepatocelular, el cáncer colorrectal, varios cánceres de cabeza y cuello, el cáncer medular de tiroides y el cáncer de tiroides, el linfoma de Hodgkin clásico recidivante o resistente al tratamiento y el CPNM no escamoso, el cáncer de mama metastásico HR+, HER2-, ganglios positivos y cáncer de mama precoz, la artritis reumatoide, la psoriasis en placas, la artritis psoriásica, trastornos depresivos, el dolor neuropático periférico diabético, el trastorno de ansiedad generalizada, la fibromialgia y el dolor musculoesquelético crónico, la esquizofrenia, el trastorno bipolar I y el mantenimiento bipolar, la COVID-19, la disfunción eréctil y la hiperplasia benigna de próstata y la osteoporosis.

La empresa colabora con Incyte Corporation; Boehringer Ingelheim Pharmaceuticals, Inc; AbCellera Biologics Inc; Junshi Biosciences; Regor Therapeutics Group; Lycia Therapeutics, Inc; Kumquat Biosciences Inc; Entos Pharmaceuticals Inc; y Foghorn Therapeutics Inc. Eli Lilly and Company se fundó en 1876 y tiene su sede en Indianápolis, Indiana.

📍 Situación de Eli Lilly

Por lo general, las empresas que experimentan un crecimiento de los beneficios por acción (BPA) deberían ver tendencias similares en el precio de sus acciones. Por lo tanto, hay muchos inversores a los que les gusta comprar acciones de empresas en las que crece el BPA. Eli Lilly consiguió aumentar el BPA un 5,4% anual durante tres años. Puede que esto no sea un éxito mundial, pero demuestra que el BPA sigue una tendencia al alza.

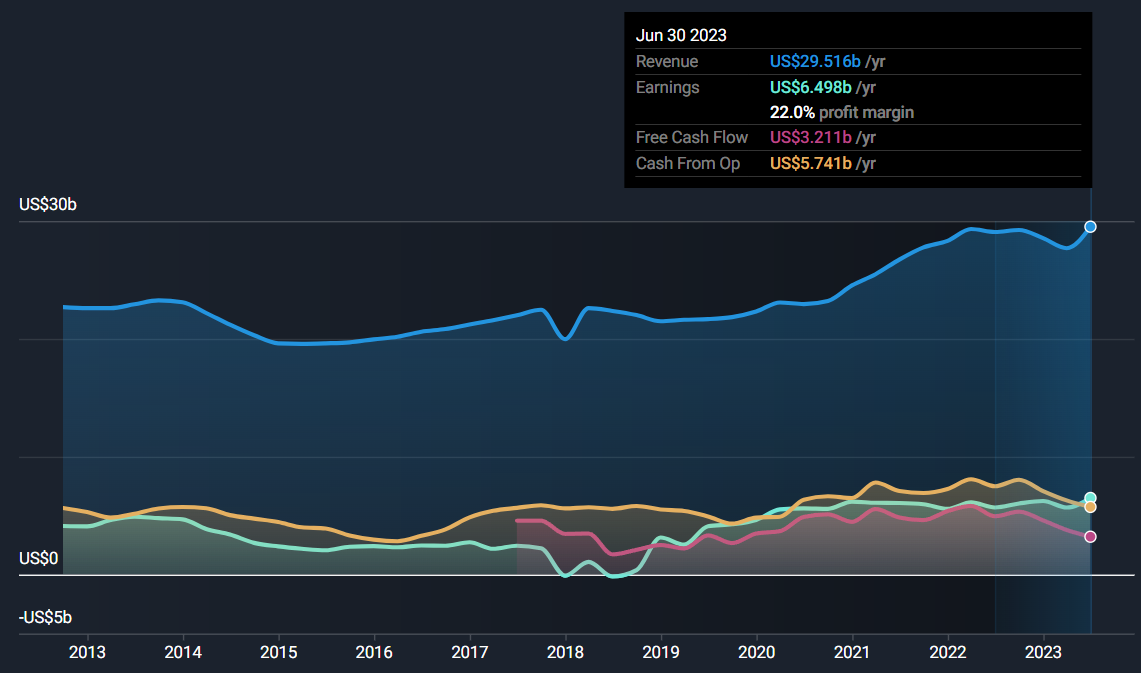

El crecimiento de los ingresos brutos es un excelente indicador de que el crecimiento es sostenible y, combinado con un elevado margen de beneficios antes de intereses e impuestos (EBIT), es una excelente forma de que una empresa mantenga una ventaja competitiva en el mercado. Aunque los márgenes EBIT de Eli Lilly han descendido, no todo son malas noticias, ya que los ingresos se mantienen al menos estables. Aunque a algunos no les moleste demasiado, esto podría ser un punto de fricción para algunos inversores.

🔍 ¿Por qué nos fijamos en las acciones de Eli Lilly?

El optimista informe del segundo trimestre se ajusta a los consejos de los expertos en inversión, que sugieren a los inversores buscar empresas con un crecimiento reciente de las ventas y los beneficios de al menos el 20% o el 25%. Se espera que el crecimiento se modere ligeramente en el tercer trimestre. Según el consenso de los analistas, los beneficios se dispararían un 46,5%, mientras que las ventas crecerían un 27,5%. Veamos entonces por qué Eli Lilly puede ser un buen remedio para nuestras carteras:

La relación histórica entre el precio y los beneficios compara el precio de una acción con sus beneficios a lo largo del tiempo. Los ratios más altos indican que los inversores están dispuestos a pagar más por las acciones. Como vemos en el gráfico superior, la relación entre el precio y los beneficios de Eli Lilly ha ido creciendo a lo largo de estos últimos años pese a sufrir una gran debacle durante el año 2019. Aun así, veremos más adelante por qué actualmente conviene más esperar a un retroceso para plantear una entrada.

Los ingresos han crecido a un ritmo medio del 7,5% anual. El rendimiento de los fondos propios de Eli Lilly es del 58,3% y sus márgenes netos del 22%.

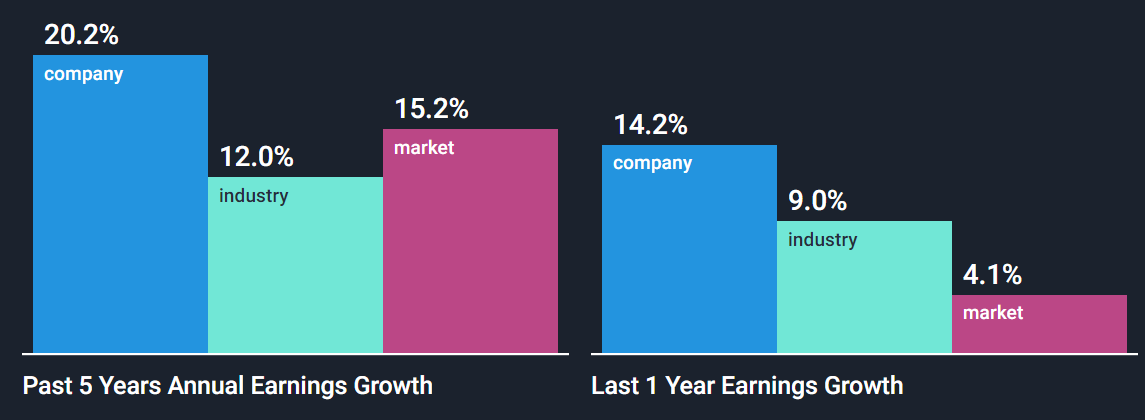

Los beneficios de Eli Lilly han crecido a una tasa media anual del 20,2%, mientras que en el sector farmacéutico lo han hecho al 12% anual. El pasado año 2022 crecieron un 14,2% a diferencia del sector farmacéutico que creció un 9%. Tanto los beneficios de Eli Lilly como del sector farmacéutico batieron los beneficios del mercado (4,1%).

Vamos a fijarnos en las métricas de retornos , donde podemos ver que Eli Lilly está mejor situado que la media de la industria farmacéutica de EE. UU., donde presenta:

Rendimiento de los activos del 12,3% vs 9,8%.

Rendimiento del capital invertido del 23,1% vs 21,3%.

Rendimiento de los fondos propios del 58,3% vs 21,7%.

Rendimiento de los fondos propios para los siguientes tres años del 62,2% vs 21,7%.

Se prevé que los beneficios y los ingresos de Eli Lilly crezcan un 22,6% y un 15,2% anual, respectivamente. Esto es ligeramente superior a la media de la industria farmacéutica de EE. UU., que crecerá en un 18,5% y un 7,3%, respectivamente.

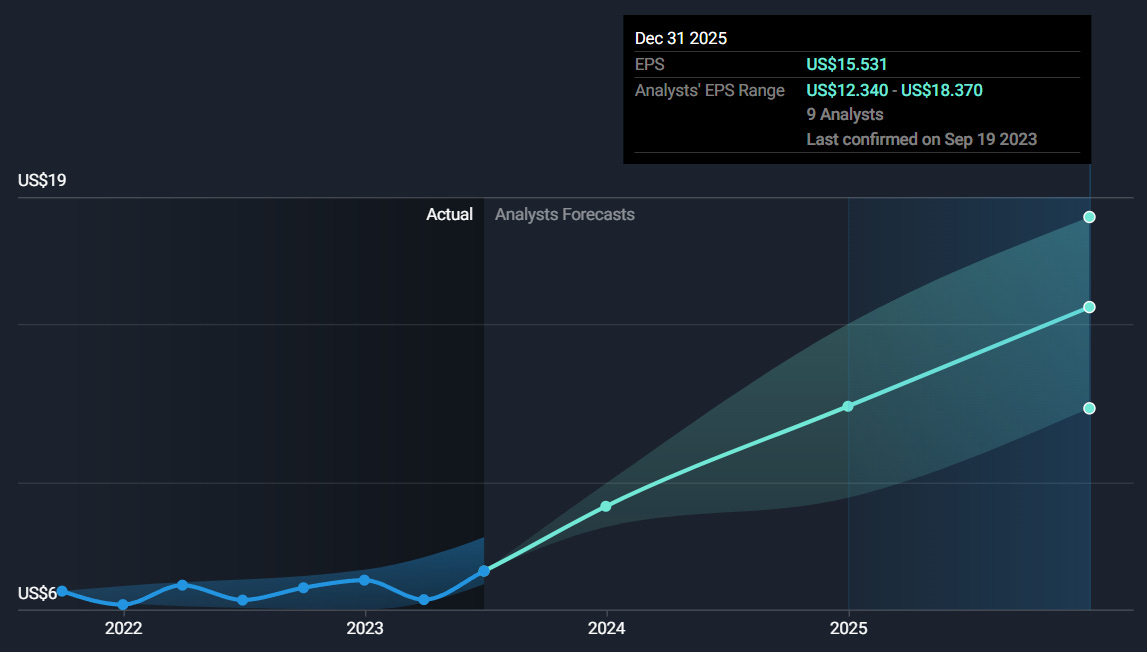

Como hemos comentado en el párrafo de la situación de Eli Lilly, uno de los factores que más atraen a los inversores es el desarrollo de su BPA. Se prevé un crecimiento de un 23% para los siguientes tres años, lo que situará su BPA en los 15,53 dólares/acción.

Eli Lilly es una empresa que paga dividendos con una rentabilidad actual del 0,79%, lo que supone un pago trimestral de 1,13 dólares o un pago anual de un 4,52 dólares. A lo largo de estos años los pagos han experimentado un crecimiento progresivo, a diferencia de un declive en la rentabilidad del dividendo. Son dos factores a tener en cuenta si queremos analizar esta empresa para recibir dividendos.

🧭¿Hacia dónde se dirigen las acciones de Eli Lilly?

Veamos la salud de las cuentas de Eli Lilly. Actualmente tiene activos por valor de 21.330 millones de dólares frente a los 18.920 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos ascienden hasta los 33.480 millones de dólares frente a los 24.750 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 54.800 y 43.700 millones de dólares, respectivamente.

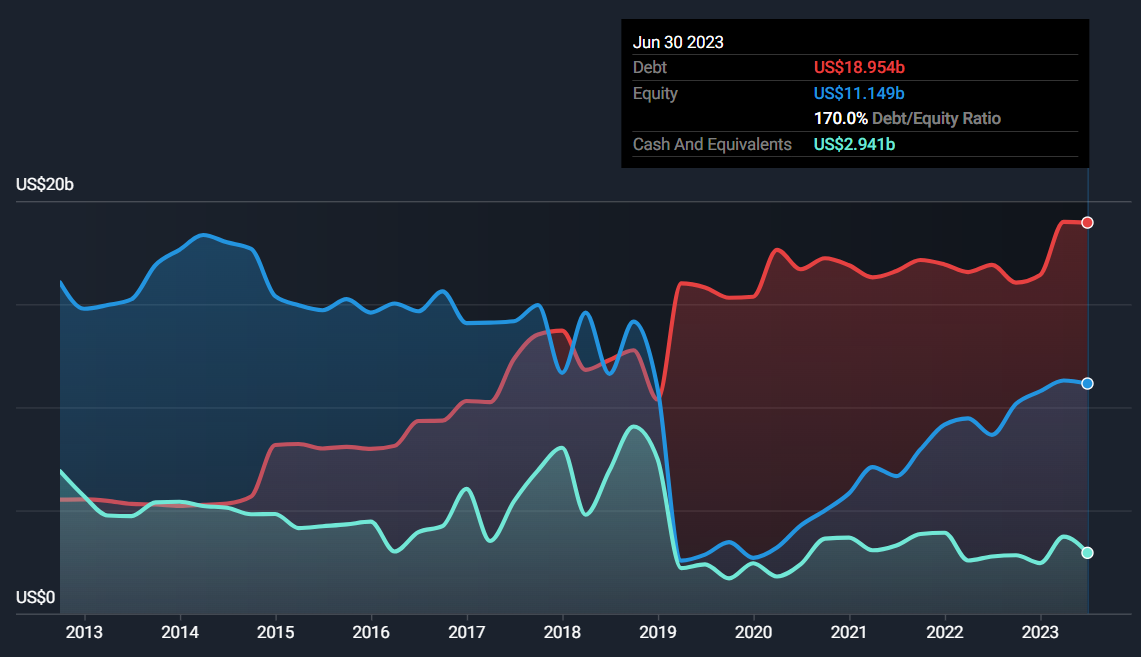

Eli Lilly tiene unos fondos propios totales de 11.100 millones de dólares y una deuda total de 19.000 millones de dólares, lo que sitúa su ratio deuda/fondos propios en el 170% y un ratio deuda/fondos propios neta de un 143%. El EBIT de Eli Lilly es de 8.300 millones de dólares, lo que hace que su ratio de cobertura de intereses sea del 31,6%. A su vez, la deuda de Eli Lilly está bien cubierta por el flujo de caja operativo (30,3%). Tiene efectivo e inversiones a corto plazo por valor de 2.900 millones de dólares.

Pasemos a analizar Eli Lilly desde el aspecto técnico. Tal y como podemos apreciar en el siguiente gráfico, las acciones de Eli lilly (NYSE:LLY) no sufrieron los efectos del mercado bajista que nos asoló el pasado año. A lo largo del año 2022 sus acciones se fueron apreciando progresivamente, donde pudimos observar una leve correción cuando dio comienzo al mercado alcista de noviembre de 2022. Durante los siguientes cuatro meses perdió cerca de un 16%, hasta la llegada de la primavera de este año. Desde que se estableció el actual soporte en los 307 dólares inició un meteórico ascenso que le ha llevado a apreciarse casi un 100%, estableciendo un nuevo máximo histórico recientemente en los 600 dólares. En este nivel ha retrocedido levemente, donde ahora nos encontramos en una encrucijada que explicaremos a continuación:

Como podemos observar, tenemos un gap formado en este último impulso alcista de principios de septiembre que nos ha dejado un hueco (u oportunidad) de una corrección de un 20%.

Vemos como el MACD acompaña esta narrativa, el cuál ha formado un doble techo con máximos decrecientes que, en coalición con el nuevo ATH, nos da otra señal bajista.

Vemos como la área de valor superior actual podría llevarnos a retroceder al punto de control (línea roja), coincidiendo con el posible cierre del gap comentado anteriormente.

El delta acumulativo muestra el mismo escenario presente en el MACD, lo que se traduce en que la fuerza compradora podría estar perdiendo fuerza, dando paso a una fortaleza por parte de los vendedores.

Casualmente la corrección señalada en el punto de control y el cierre de gap coincide con el nivel del retroceso desde máximos del 38,2%, un punto donde por estadística matemática se suele visitar con mucha certeza.

Adicionalmente y para cerrar el análisis, podemos ver cómo diferentes empresas que poseían acciones de la empresa se han disuelto a lo largo de este año. Eso si, cabe destacar que son cantidades ínfimas que para nada han alterado el precio de las acciones. Aunque es un hecho a tener en cuenta en coalición con el análisis técnico que hemos realizado anteriormente.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.