⚙️¿Una empresa que gana dinero con las subidas del gas?

⚙️¿Una empresa que gana dinero con las subidas del gas?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

Las materias primas siempre suelen traer o bonanza o dolores de cabeza al ser humano. Ya hemos visto cómo el oro nos sirve como activo refugio en tiempos de incertidumbre o cómo el alza de los precios del petróleo o el gas natural encarece drásticamente el coste de vida de los ciudadanos y de las empresas.

La escalada del conflicto entre Israel y Palestina esta instaurando la incertidumbre de nuevo en los mercados como el pasado año 2022, y como no queremos perdernos esta oportunidad, hoy os traemos un análisis sobre una de las mayores productoras de gas natural de Estados Unidos.

🤷♀️¿Qué es EQT Corporation?

EQT Corporation opera como empresa productora de gas natural en Estados Unidos. A 31 de diciembre de 2022, contaba con 25,0 billones de pies cúbicos de reservas probadas de gas natural, líquidos de gas natural y petróleo crudo en aproximadamente 2,0 millones de acres brutos, incluidos 1,8 millones de acres brutos en la zona de Marcellus. La empresa se fundó en 1878 y tiene su sede en Pittsburgh (Pensilvania).

📍 Situación de EQT Corporation

EQT aspira a seguir siendo un consolidador en el sector del gas natural. Compró Alta Resource Development por 2.900 millones de dólares en 2021 y los activos de Chevron (CVX 1,33%) en la cuenca de los Apalaches por 735 millones de dólares en 2020. EQT también anunció un acuerdo para realizar una adquisición complementaria de 5.200 millones de dólares de los activos de exploración y producción de Tug Hill y de los activos de recogida y procesamiento de XcL Midstream en 2022. Suponiendo que el acuerdo con Tug Hill sea aprobado por la Comisión Federal de Comercio en 2023, EQT poseería 1,1 millones de acres en el núcleo de Marcellus Shale. Si EQT fuera un país, sería el duodécimo mayor productor de gas del mundo.

| Seeking Alpha")

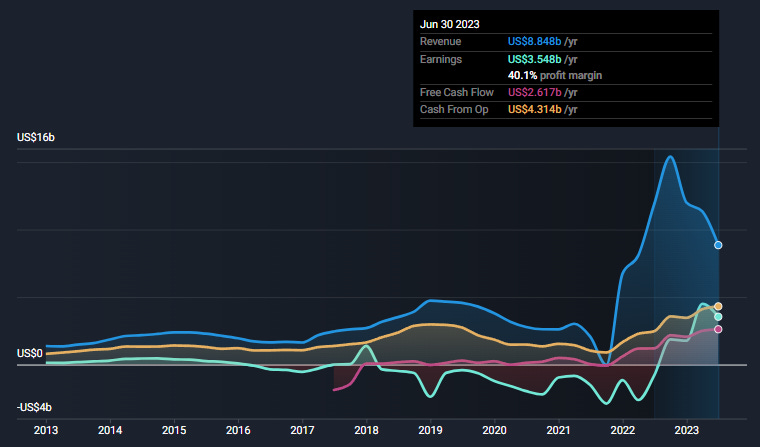

El tamaño de EQT le da ventajas de escala y la convierte en uno de los productores de gas natural de más bajo coste del mundo. La empresa también tiene el mejor perfil crediticio de su grupo, lo que le da acceso a deuda de bajo coste y reduce aún más los costes, lo que posiciona a EQT para generar un importante flujo de caja libre. La empresa espera producir más de 12.000 millones de dólares en flujo de caja libre acumulado entre 2022 y 2027. Aunque esto supone unos precios competitivos del gas natural a los niveles de principios de 2022, la empresa también utiliza coberturas para ayudar a mitigar el impacto de la volatilidad. Mientras tanto, tiene un potencial alcista si los precios suben durante los siguientes meses.

🔍 ¿Por qué nos fijamos en las acciones de EQT Corporation?

EQT espera utilizar parte de su flujo de caja libre para amortizar deuda y reforzar su balance. La reducción de la deuda podría dejar a la empresa con abundante liquidez para otras actividades favorables a los accionistas, como dividendos, recompra de acciones y adquisiciones con efectos positivos. La empresa también restableció su dividendo a finales de 2021, que pretende aumentar con el tiempo. Veamos cómo se encuentra desde el aspecto fundamental esta empresa:

(Espacio patrocinado por Rand Network)

🚀 ¡Multiplica tus Ahorros con Rand Pro!

¿Estás listo para algo totalmente nuevo?

Te presentamos Rand Pro, el primer modelo de suscripción tokenizada de Europa.

¿Qué ganas con Rand Pro?

Con Rand Pro tendrás acceso a numerosos beneficios como mayor APY en tu cuenta Earn, más probabilidades de ganar premios semanales en la cuenta Prize, descuentos en las comisiones de depósito con tarjeta…

¡Y mucho más!

¿Listo para elevar tu experiencia financiera?

¡Haz clic para descubrir todo y prepárate para lo que viene!

¡No te quedes atrás en esta nueva aventura con Rand Pro!

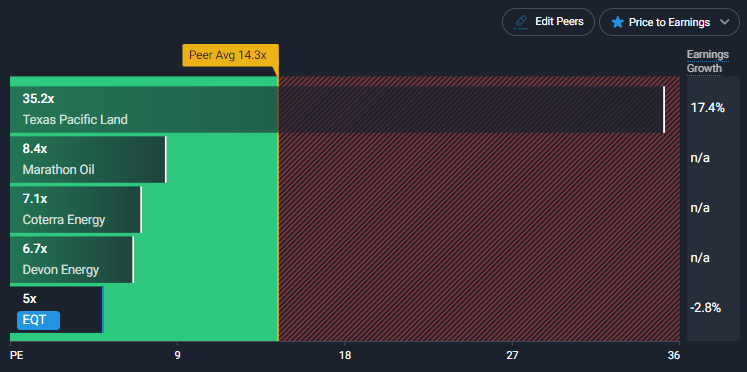

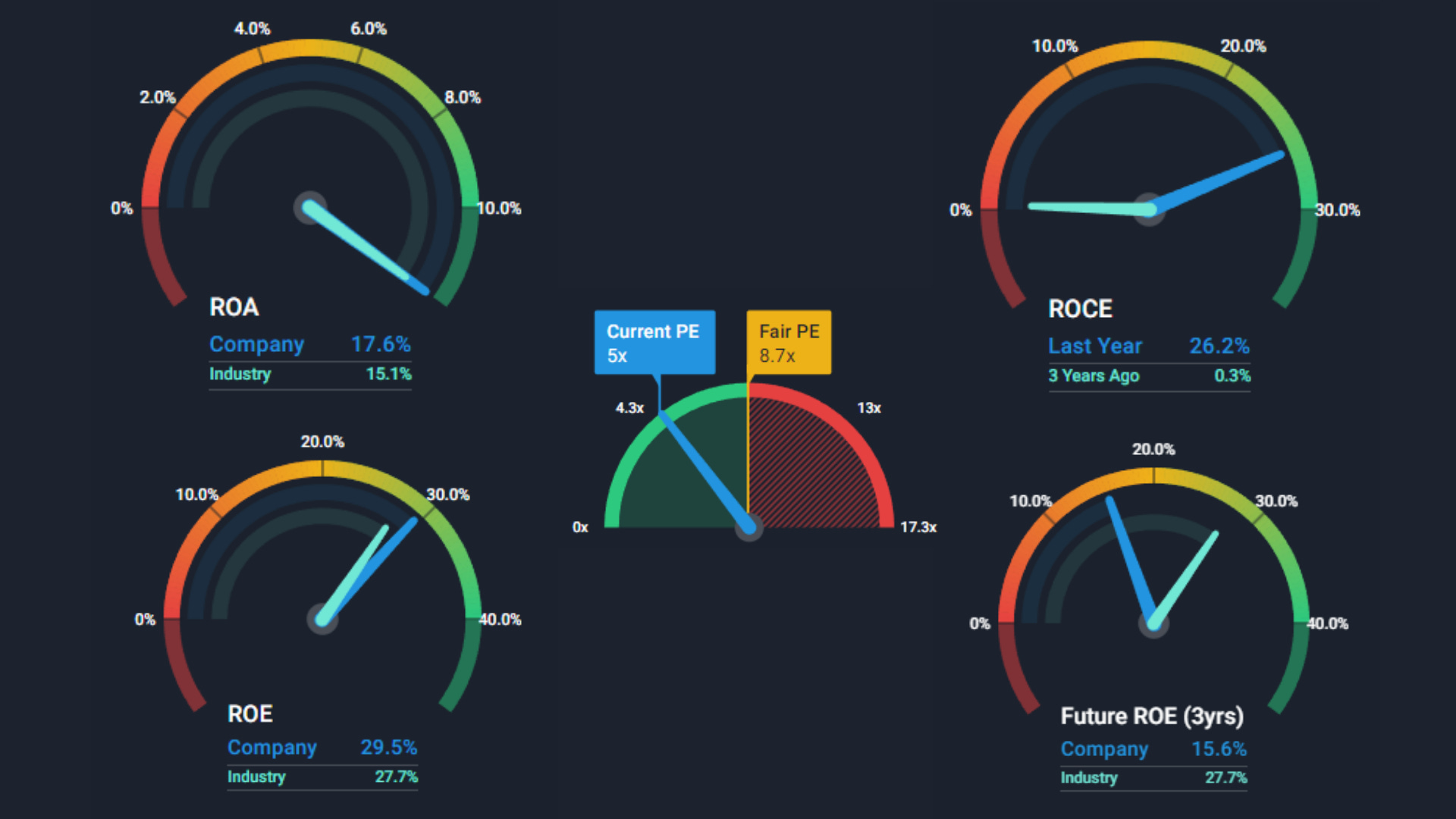

Relación precio/beneficio frente a pares. Fuente: Simplywall.st.

EQT ofrece una buena relación precio-beneficio (5 veces) frente a la media de sus homólogas (14,3 veces).

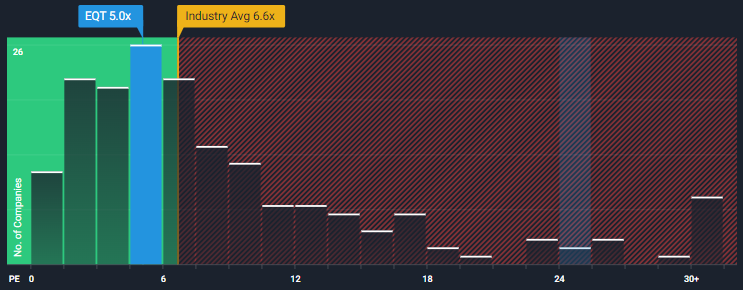

A su vez, EQT ofrece una buena relación precio/beneficios (5 veces) en comparación con la media del sector estadounidense del petróleo y el gas (6,6 veces).

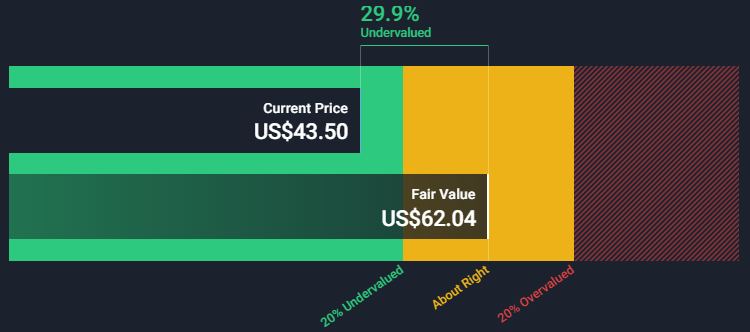

Si consideramos los flujos de caja futuros de EQT podemos establecer un valor razonable para las acciones de la empresa. Para esta estimación utilizamos un modelo de Flujo de Caja Descontado, el cuál nos revela que actualmente las acciones de EQT se encuentran con un descuento de un 29,9% de su valor razonable. Esta modelo nos muestra que las acciones de la empresa tienen un buen potencial de crecimiento de cara al futuro.

Los beneficios de EQT han crecido a un ritmo medio anual del 38,9%, mientras que en el sector del petróleo y el gas lo han hecho a un 28,3% anual. Los ingresos han crecido a un ritmo medio del 28,8% anual.

Pasemos ahora a analizar las métricas de retorno y su relación de precio-beneficio razonable, donde podemos ver que EQT está mejor situada que la media del sector minorista multilínea, donde presenta:

Rendimiento de los activos del 17,6% vs 15,1%.

Rendimiento del capital invertido del 26,2% vs 0,3%.

Rendimiento de los fondos propios del 29,5% vs 27,7%.

Rendimiento de los fondos propios para los siguientes tres años del 15,6% vs 27,7%.

Relación precio-beneficio (5 veces) frente a la relación precio-beneficio razonable estimada (8,7 veces).

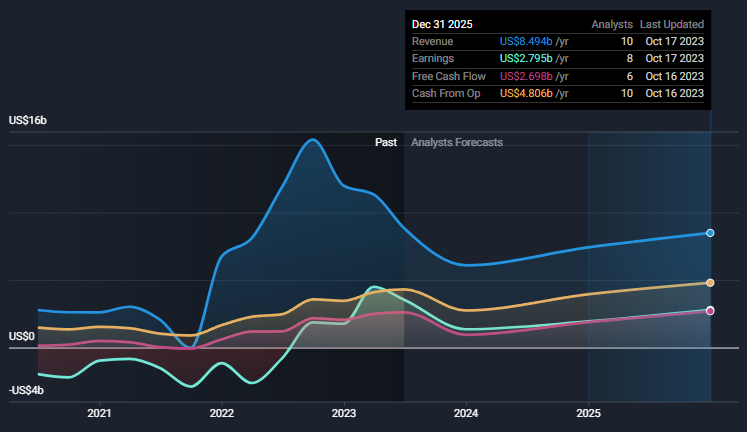

Se prevé que EQT aumente sus ingresos un 2,3% anual, respectivamente. El crecimiento previsto de los beneficios de EQT está por encima de la tasa de ahorro (2,2%).

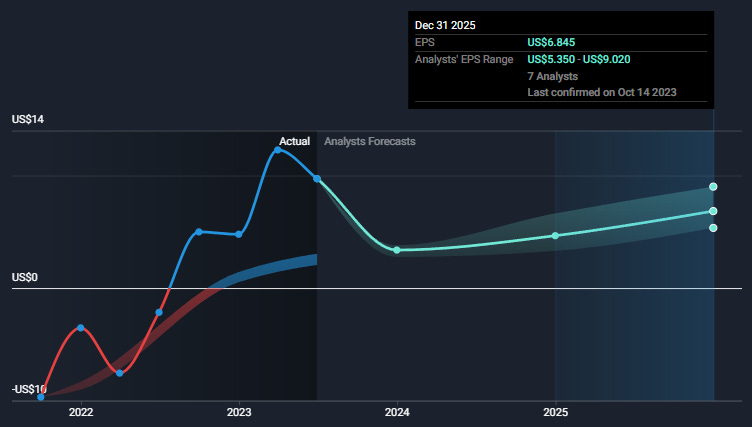

La estimación de crecimiento de los beneficios va acorde a su BPA. Se espera que el BPA de EQT se deslice levemente un 8,6% para los siguientes tres años hasta situarse en los 6,84 dólares/acción.

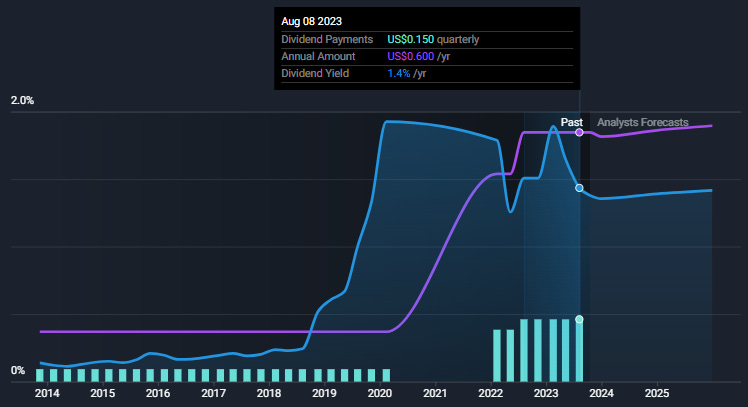

EQT es una empresa que paga dividendos con una rentabilidad actual del 1,4%. Este dividendo equivale a un pago de 1,50 dólares trimestralmente, lo que se traduce en un importe anual de 0.60 dólares/acción. Con un ratio de reparto bajo (6%) y su ratio de reparto de efectivo bajo (9%), el pago de dividendos de EQT está bien cubierto por los beneficios y por los flujos de caja.

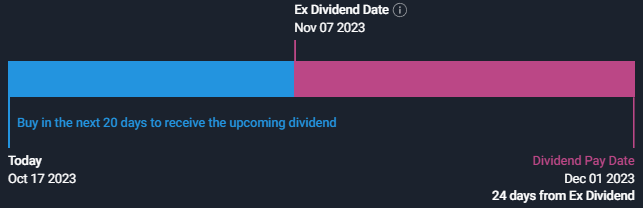

La próxima fecha de pago es el 1 de diciembre de 2023 con una fecha ex-dividendo del 7 de noviembre de 2023.

🧭¿Hacia dónde se dirigen las acciones de EQT Corporation?

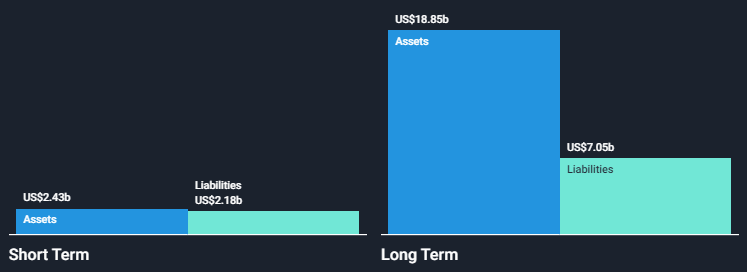

Veamos la salud de las cuentas de EQT. Actualmente tiene activos por valor de 2.430 millones de dólares frente a los 2.180 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos ascienden hasta los 18.850 millones de dólares frente a los 7.050 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 21.300 millones de dólares y 9.200 millones de dólares, respectivamente.

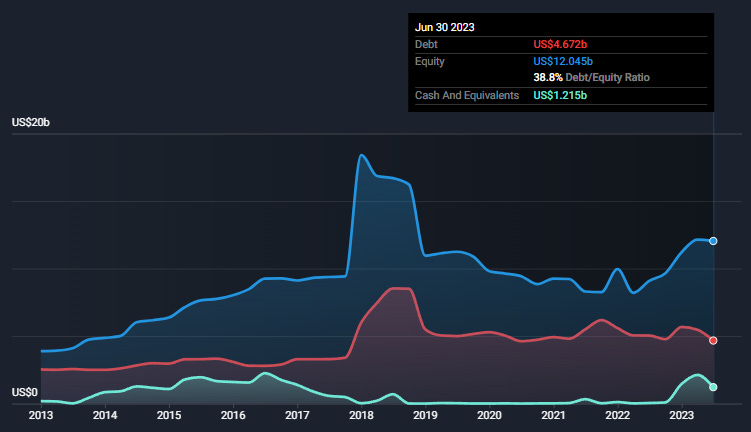

EQT tiene unos fondos propios totales de 12.000 millones de dólares y una deuda total de 4.700 millones de dólares, lo que sitúa su ratio deuda/fondos propios en el 38,8%, aunque su ratio de deuda neta/fondos propios se sitúa en el 28.7%. Dicha deuda esta está bien cubierta por el flujo de caja operativo (92.3%). El EBIT de EQT es de 5.000 millones de dólares, lo que hace que su ratio de cobertura de intereses sea del 24,9 %. El efectivo y las inversiones a corto plazo ascienden a 1.200 millones de dólares.

Veamos cómo se encuentran las acciones de EQT desde el aspecto técnico. EQT es una empresa que basa sus operaciones en la producción de gas natural en los Estados Unidos, algo que benefició a sus arcas durante el pasado año 2022 disparando el precio de sus acciones desde el mínimo de los 18 dólares hasta su actual máximo histórico en los 51 dólares. Aunque no todo iba a durar para siempre, dado que al verse la situación más controlada por parte de los países dependientes de las importaciones de gas natural, las empresas de este sector vieron sus registros descender con fuerza. Desde el ATH logrado a mediados de septiembre de 2022 las acciones de la empresa perdieron cerca de un 44% de su valor, hasta la llegada del mes de marzo de 2023. Con la llegada del buen tiempo y habiendo utilizado gran parte de las reservas de gas natural, los países dependientes de las importaciones iniciaron de nuevo sus compras para volver a rellenar las reservas de cada país a un precio reducido. En ese instante, las acciones de los productores de gas natural retomaron la senda alcista.

Durante este pasado mes de septiembre de 2023 el precio de las acciones de EQT empezaron a retomar el nivel del 61,8% del retroceso desde máximos, aunque una fuerte presión de venta de inversores (explicada en el siguiente párrafo) provocó una caída del 12%, hasta la llegada del conflicto entre Israel y Hamás. Dicho conflicto ha sembrado la incertidumbre en el sector energético hacia la dirección que pueden tomar los combustibles fósiles durante los siguientes meses. Por eso creemos que es mejor posicionarnos con antelación a posibles sucesos como los vividos el pasado año 2022. Como vemos en el gráfico superior, EQT se topó con una resistencia delimitada por la directriz bajista señalada, la cuál coincide con el área de valor superior tras haberse apoyado en el punto de control de la misma. Si se repite el mismo escenario vivido el pasado año, podríamos ver la acción del precio caer de nuevo hasta los 36-39 dólares durante los siguientes meses. Recordemos que el valor razonable de las acciones de EQT se sitúa en los 62 dólares, actualmente con un potencial al alza de un 40%.

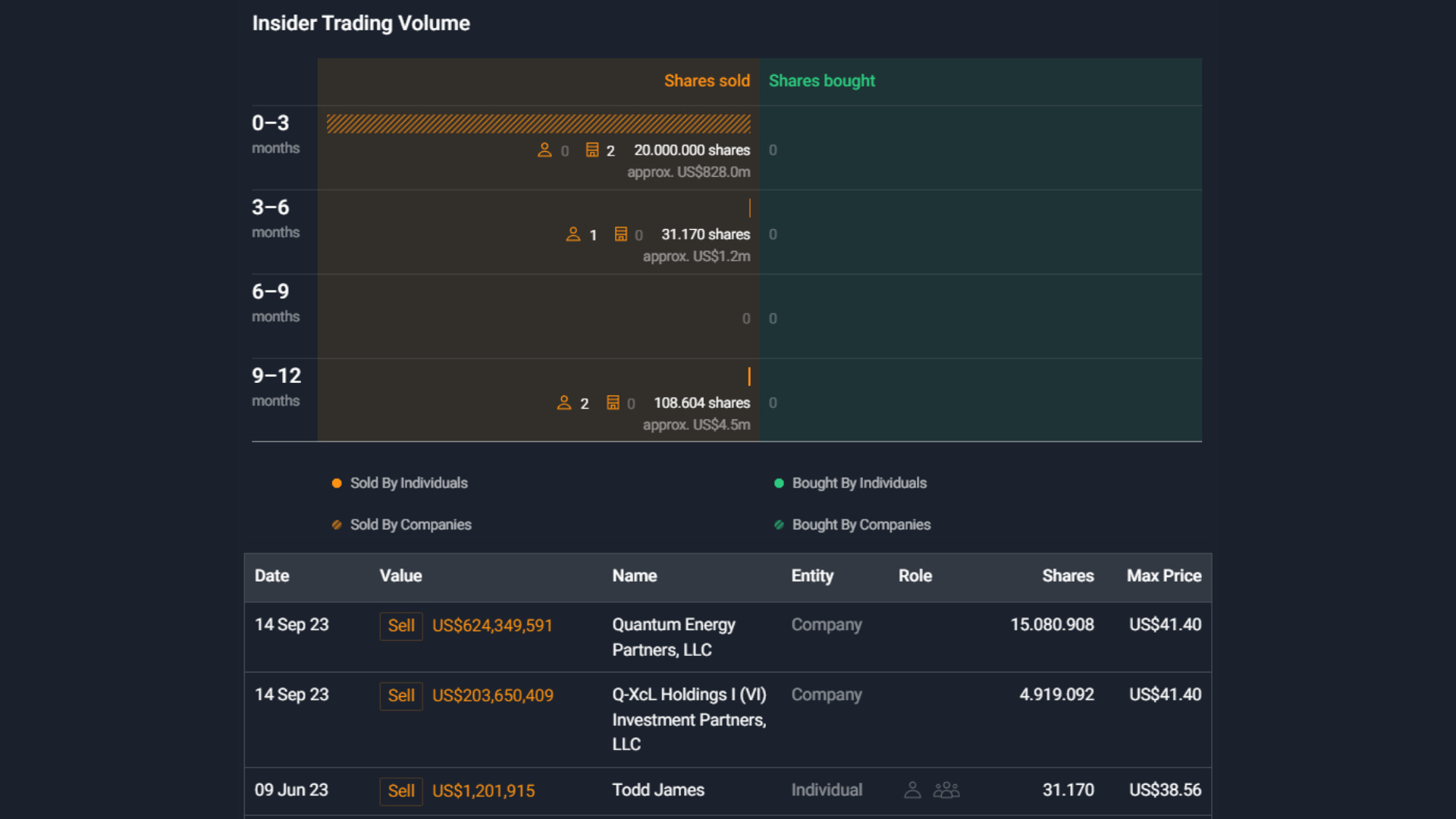

Como podemos ver en la imagen a continuación, la caída del 12% de mediados del mes de septiembre fue en gran parte provocada por las ventas efectuadas por dos firmas de inversión que se deshicieron de parte de sus acciones. Dichas ventas provocaron una presión de venta muy fuerte, totalizando 20 millones de acciones con un valor conjunto de 828 millones de dólares. Para nuestra fortuna, esta caída se ha revertido durante las últimas semanas.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.