🏘️Gana exposición al sector inmobiliario británico con esta empresa

🏘️Gana exposición al sector inmobiliario británico con esta empresa

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

Uno de los grandes problemas que ha traído consigo el continuo aumento de la inflación acumulada es el acceso a la vivienda.

Si bien hace 20 años era medianamente fácil acceder a la compra de una vivienda, a las nuevas generaciones les está costando horrores lograrlo.

Pero no pasa nada, porque podemos aprovechar empresas del sector inmobiliario (como la que os traigo hoy analizada) para generar un rendimiento y quién sabe, ahorrar para la entrada de un piso…

🤷♀️¿Qué es Property Franchise Group?

The Property Franchise Group PLC gestiona propiedades inmobiliarias residenciales en el Reino Unido. Opera a través de dos segmentos: franquicias inmobiliarias y servicios financieros. La empresa presta servicios de alquiler residencial, agencia inmobiliaria, venta y gestión de propiedades a inquilinos y propietarios; y servicios financieros, además de operar como franquiciadora inmobiliaria.

También se dedica a la inversión inmobiliaria. Ofrece sus servicios bajo las marcas CJ Hole, Ellis & Co, EweMove, Martin & Co, Parkers y Whitegates, así como Mortgage Genie. La empresa era conocida anteriormente como MartinCo PLC y cambió su nombre a The Property Franchise Group PLC en marzo de 2017. The Property Franchise Group PLC fue fundada en 1986 y tiene su sede en Bournemouth, Reino Unido.

📍 Situación de Property Franchise Group

Si una empresa puede mantener el crecimiento de los beneficios por acción (BPA) durante el tiempo suficiente, el precio de sus acciones debería seguirle. Por lo tanto, hay muchos inversores a los que les gusta comprar acciones de empresas que están aumentando sus beneficios por acción. De manera impresionante, Property Franchise Group ha incrementado el BPA un 22% anual compuesto en los últimos tres años. Como regla general, diríamos que si una empresa puede mantener ese tipo de crecimiento, los accionistas estarán encantados.

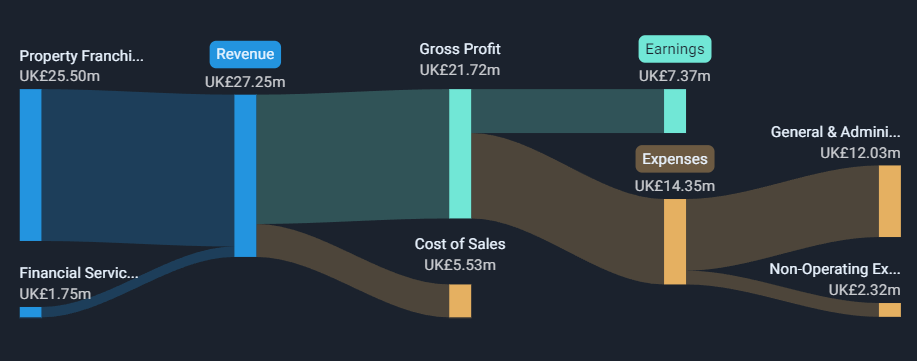

Un examen minucioso del crecimiento de los ingresos y de los márgenes de beneficios antes de intereses e impuestos (EBIT) puede ayudar a formarse una opinión sobre la sostenibilidad del reciente crecimiento de los beneficios. Los accionistas de Property Franchise Group pueden confiar en que los márgenes EBIT han subido del 30% al 36% y que los ingresos están creciendo. Es estupendo ver ambas cosas.

🔍 ¿Por qué nos fijamos en las acciones de Property Franchise Group?

A pesar de estar en la era de la inversión en acciones tecnológicas, muchos inversores siguen adoptando una estrategia más tradicional: comprar acciones de empresas rentables como Property Franchise Group. Aunque el beneficio no es la única métrica que debe tenerse en cuenta a la hora de invertir, merece la pena reconocer a las empresas que pueden producirlo de forma constante. Veamos los fundamentales de Property Franchise Group:

(Artículo patrocinado por Quality Value Investments)

Quality Value es un servicio de newsletter para inversores particulares y privados que gestionen su propia cartera y que compartan una filosofía de inversión en compañías de calidad “Quality”, compradas a precios razonables “Value”.

Todos los suscriptores gratuitos recibirán cada lunes un boletín informativo con links a informes, noticias y artículos sobre bolsa e inversión que consideremos relevantes.

Los suscriptores premium tienen acceso a todo el contenido :

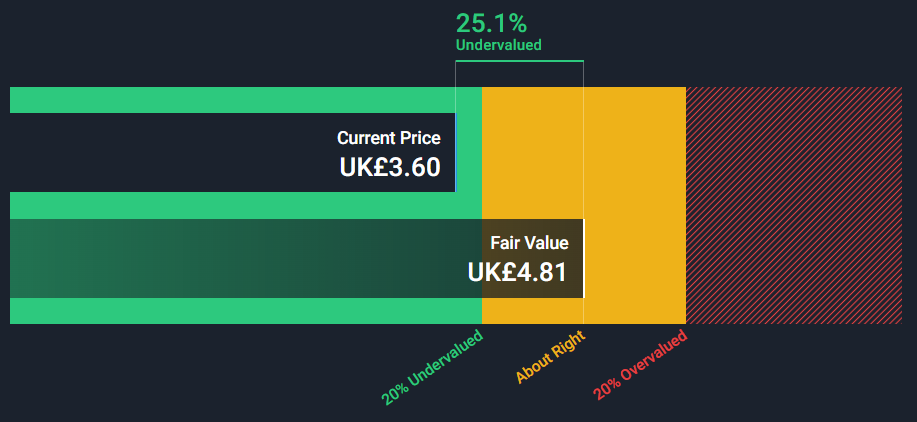

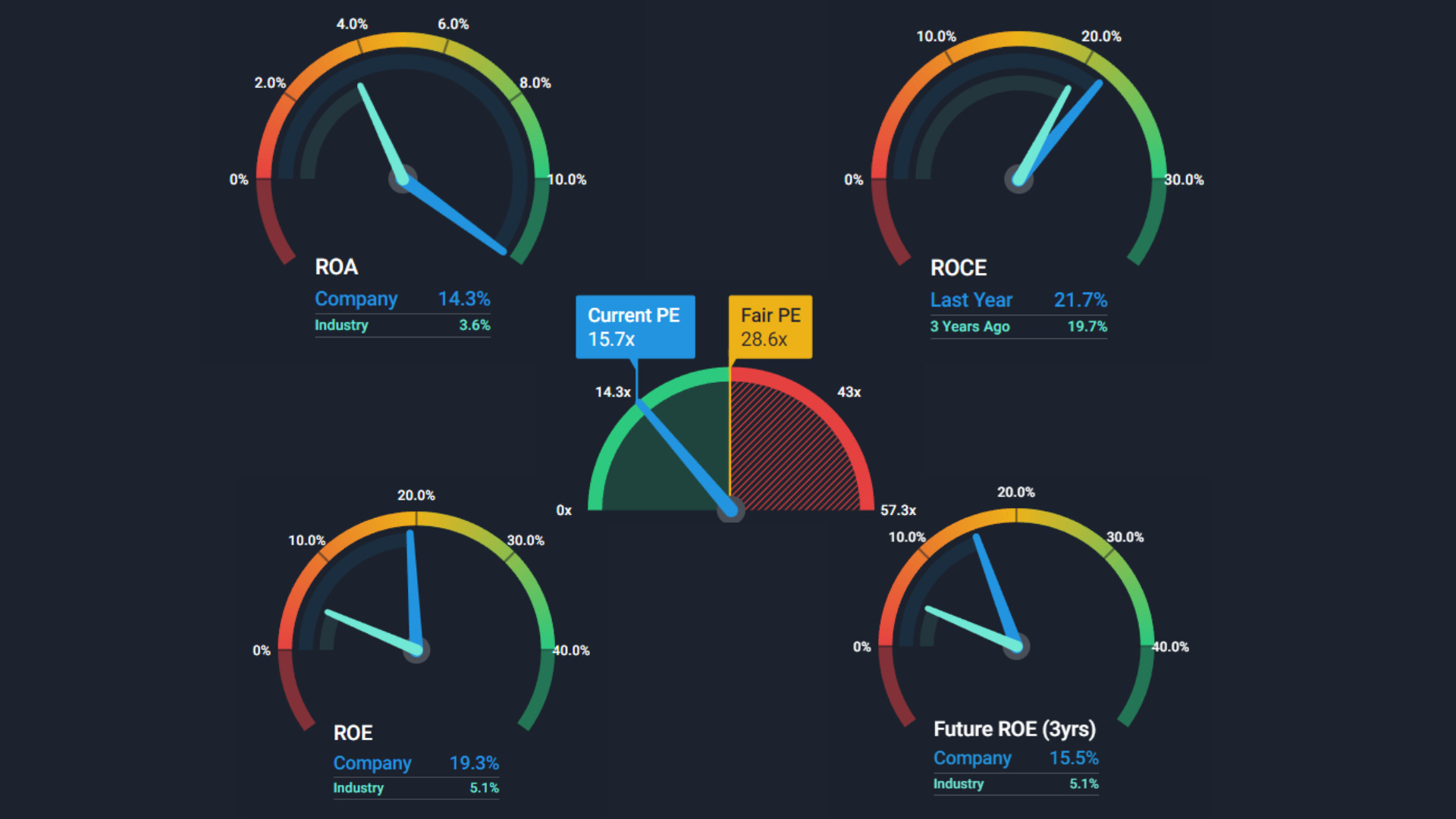

Si consideramos los flujos de caja futuros de Property Franchise Group podemos establecer un valor razonable para las acciones de la empresa. Para esta estimación utilizamos un modelo de Flujo de Caja Descontado, el cuál nos revela que actualmente las acciones de Property Franchise Group (£3,60) se encuentran con un descuento del 25% frente a su valor razonable (£4,81).

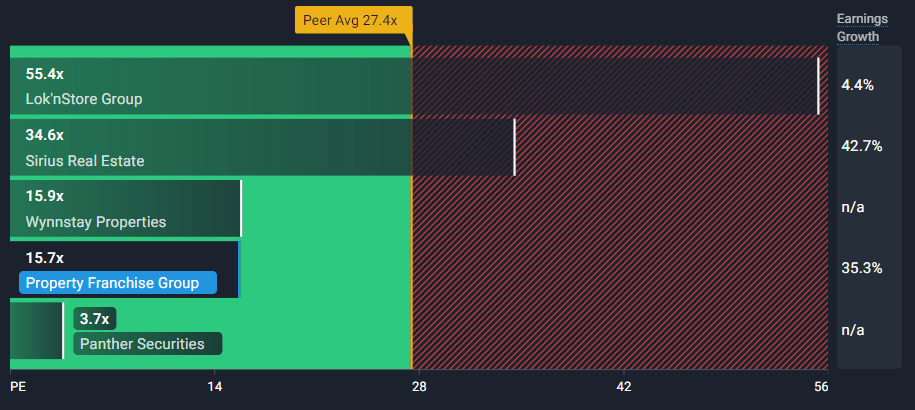

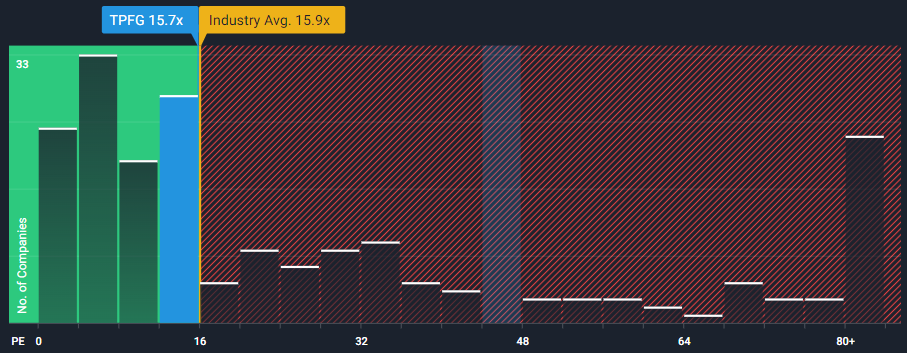

TPFG tiene una buena relación calidad-precio según su relación precio/beneficios (15,7 veces) en comparación con la media de sus homólogas (27,4 veces).

TPFG presenta una buena valoración según su relación precio/beneficios (15,7 veces) en comparación con la media del sector inmobiliario europeo (15,9 veces).

Pasemos ahora a analizar las métricas de retorno y su relación de precio-beneficio razonable, las cuáles son muy eficientes:

Rendimiento de los activos del 14,3% vs 3,6% industria.

Rendimiento del capital invertido del 21,7% vs 19,7% hace 3 años.

Rendimiento de los fondos propios del 19,3% vs 5,1% industria.

Rendimiento de los fondos propios para los siguientes tres años del 15,5% vs 5,1%.

Tiene también una buena relación precio-beneficio (15,7 veces) en comparación con la relación precio-beneficio razonable estimada (28,6 veces).

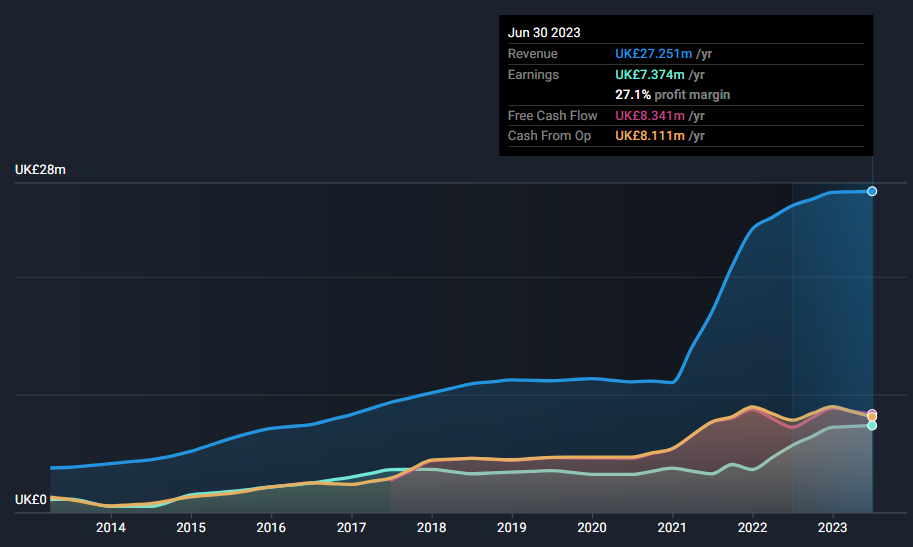

Property Franchise Group ha aumentado sus beneficios a un ritmo medio anual del 18,2%, mientras que en el sector inmobiliario crecieron un 12,3% anual. Los ingresos han crecido a un ritmo medio del 24,3% anual y mantiene unos márgenes netos del 27,1%. Durante estos últimos 5 años los beneficios e ingresos de TPFG han superado a la media del sector inmobiliario.

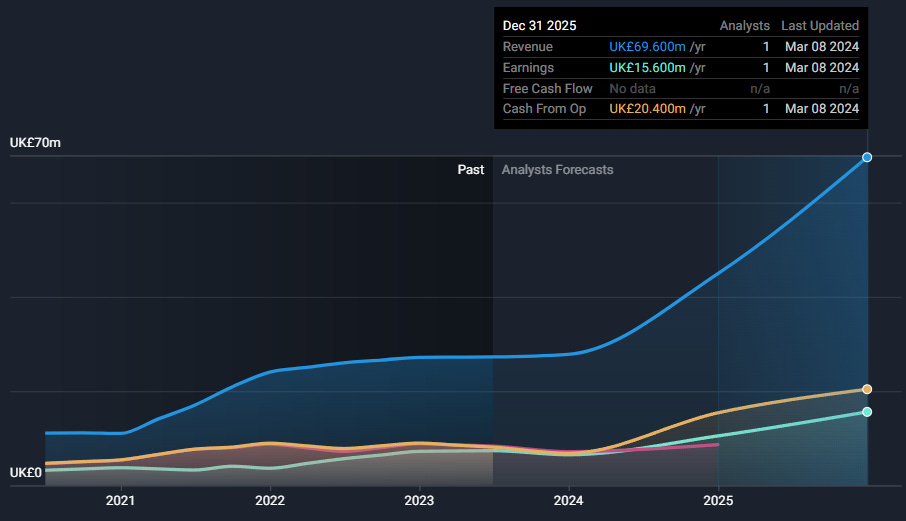

Se prevé que Property Franchise Group aumente sus beneficios e ingresos un 35,3% y un 38,9% al año, respectivamente. Dicho crecimiento se sitúa por encima de su tasa de ahorro, situada en el 2,3%.

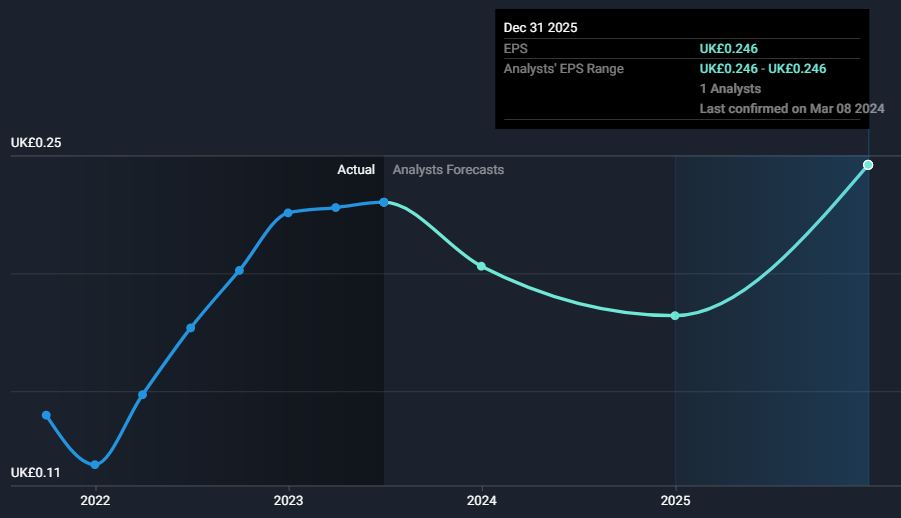

La estimación de crecimiento de los beneficios va acorde a su BPA. Se espera que el BPA de TPFG crecerá un 2,6% anual para los siguientes tres años hasta situarse en los 0,24 libras/acción.

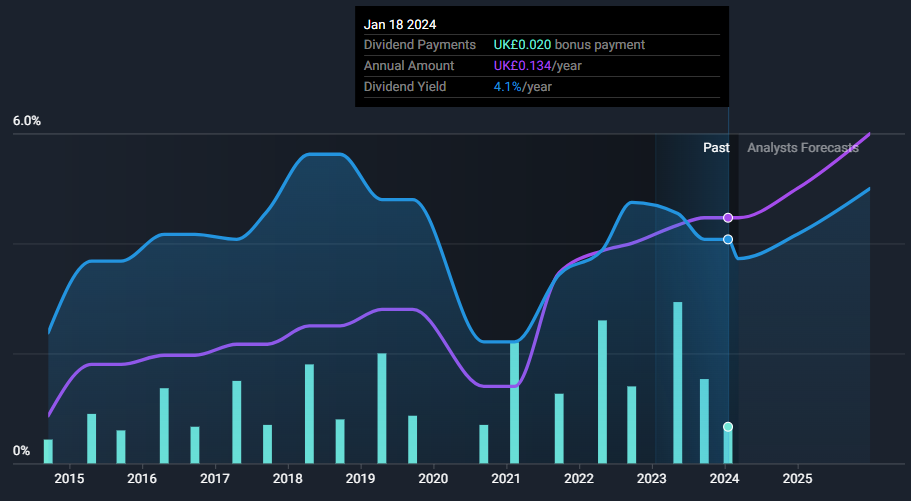

TPFG tiene un historial de pagos de dividendos bastante inestable pero continuo. El último pago de dividendos de TPFG fue un pago de bonificación de 0,046 libras/acción. Dicho dividendo corresponde a un pago anual de 0,13 libras/acción. Con su ratio de reparto razonable (58%) y su ratio de reparto de efectivo razonable (52%), los pagos de dividendos de TPFG están cubiertos por los beneficios y por los flujos de caja.

🧭¿Hacia dónde se dirigen las acciones de Property Franchise Group?

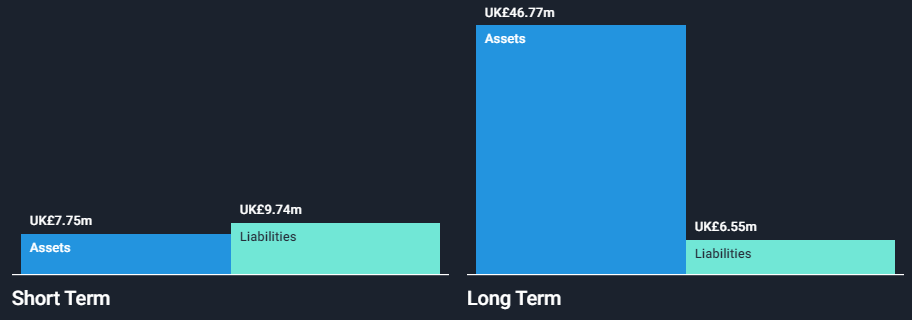

Veamos la salud de las cuentas de TPFG. Actualmente tiene activos por valor de 7,75 millones de libras frente a los 9,74 millones de libras en pasivos. La situación a largo plazo cambia, donde sus activos ascienden hasta los 46,77 millones de libras frente a los 6,55 millones de libras en pasivos. Sus activos totales y pasivos totales son de 54,5 millones de libras y 16,3 millones de libras respectivamente.

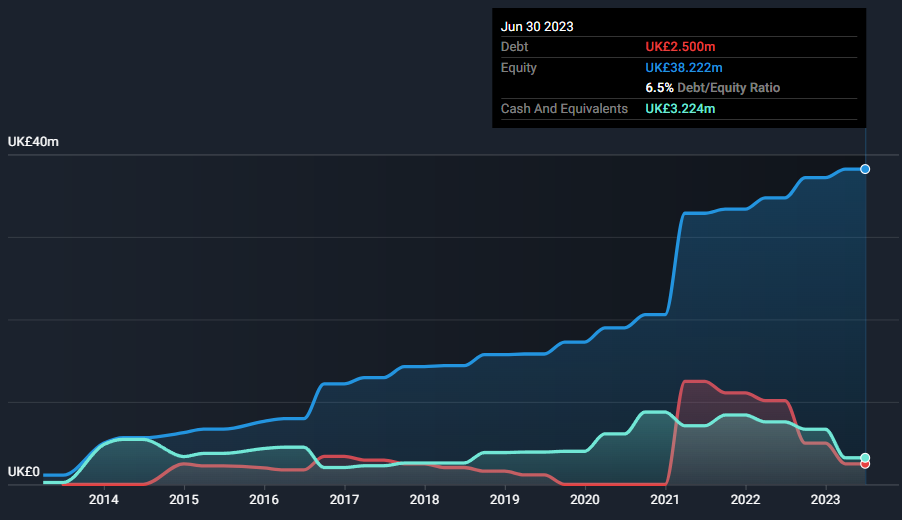

Property Franchise Group tiene unos fondos propios totales de 38,2 millones de libras esterlinas y una deuda total de 2,5 millones de libras esterlinas, lo que sitúa su ratio deuda/fondos propios en el 6,5%. El EBIT de Property Franchise Group es de 9,7 millones de libras, lo que hace que su ratio de cobertura de intereses sea del 22,8 %. Su tesorería e inversiones a corto plazo ascienden a 3,2 millones de libras.

Pasemos a analizar la situación de TPFG desde el aspecto técnico. Pese a ser un año bastante difícil por las subidas de tipos de interés, TPFG logró cerrar muy bien el año 2023, subiendo cerca de un 76%. Vemos que respetó la directriz alcista del movimiento, la cuál ha servido de apoyo durante el retroceso vivido en septiembre del año pasado. A su vez vemos que ha migrado totalmente el área de valor del 2023, donde actualmente se encuentra en el punto de control (línea roja) cogiendo fuerzas para asaltar su máximo histórico situado en los 3,70 libras. Si consigue finalmente perforar su ATH, el siguiente nivel que podríamos ir a visitar serían los 4,25 libras. Pese a los buenos fundamentales y a su buena posición a nivel técnico, podríamos ver un retroceso hasta los 3,26 libras.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.