🥶Bajan las temperaturas, y algo subirá próximamente...

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

El mercado del gas natural se ha visto influenciado por una serie de factores geopolíticos y económicos en los últimos años.

Uno de los eventos más significativos que afectó al mercado en 2022 fue el inicio de la guerra entre Ucrania y Rusia, elevando drásticamente tanto los precios del gas natural en las diferentes regiones del mundo. Pasado un año la incertidumbre vuelve al mercado con la escalada del conflicto entre Israel y Hamás en la Franja de Gaza.

Vamos a ver cómo se puede desarrollar durante los siguientes meses la situación de este combustible fósil clave.

Contexto del pasado año del gas natural

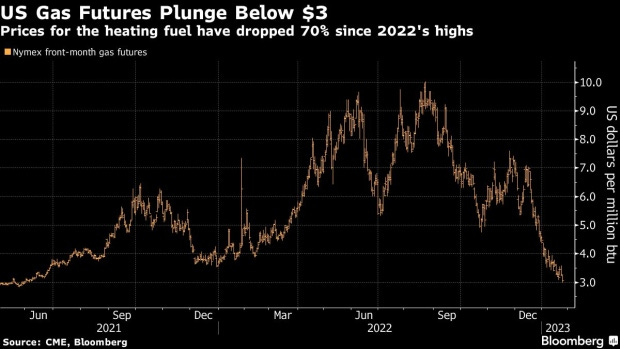

El aumento de los precios del gas natural ha sido un tema destacado en los medios de comunicación durante varios meses. En 2022, factores como el conflicto entre Rusia y Ucrania, la interrupción del suministro por parte de Rusia a Europa y las tensiones en el mercado global entre la oferta y la demanda, llevaron a un incremento de los costos de este recurso energético que rara vez se había visto. Los precio del gas natural de referencia en EE.UU., el Henry Hub (NG), llegaron a alcanzar los 10 dólares/MMBtu. La situación en el viejo continente no fue diferente, donde los precios de referencia europea, el TTF holandés (TTF), llegaron a alcanzar la fríolera de 346 euros/MMBtu.

Este aumento de precios no solo afectó a la industria y a las empresas que dependen del gas, sino que también tuvo un impacto en los hogares y en las finanzas personales de las personas de dos maneras: se tradujo en un encarecimiento de la factura de la electricidad y en el costo de los suministros de gas natural utilizados para cocinar, calentar agua y calefacción.

Si bien la situación se ha estabilizado en 2023, los analistas advierten que el próximo invierno podría plantear nuevos desafíos en el ámbito energético. Esto se debe a problemas con gaseoductos, como el reciente sabotaje del gasoducto de Finlandia que conecta con Noruega, y a la incertidumbre generada por el conflicto en curso entre Israel y Palestina.

Situación Actual tras el Conflicto Israel-Hamás

La situación entre Israel y Hamas plantea un riesgo significativo para la industria del gas natural, dada la presencia de valiosos depósitos de gas en el Mediterráneo Oriental. Israel había previamente establecido acuerdos de exportación de gas con naciones vecinas, como Egipto y Jordania, pero la inestabilidad en la región está generando desafíos en la infraestructura de exportación y sembrando incertidumbre en los mercados internacionales de energía.

En las últimas semanas, hemos sido testigos de un rápido aumento en los precios del gas. Por ejemplo, los futuros a un mes del gas natural en el mercado europeo de referencia, el TTF holandés, han subido desde los 38 euros por megavatio/hora (MwH) a los recientes 56 euros, lo que representa un aumento del 45%. Aunque los precios extremadamente altos que vimos en el verano de 2022, superando los 300 euros, están en el pasado, el repunte reciente refleja preocupaciones persistentes.

Lo que más inquieta a los precios globales del gas natural es la posibilidad de que el conflicto se prolongue, ya que el aumento de precios se debe tanto a la disminución de la oferta como a los riesgos para el suministro. Además, existe la amenaza de interrupciones en las exportaciones de Gas Natural Licuado (GNL) desde la región, incluyendo las de Qatar, que ha emergido como un importante exportador de GNL gracias a sus vastas reservas de gas natural, que son las terceras más grandes del mundo. La implicación de potencias regionales podría desestabilizar aún más la situación, ya que aproximadamente el 10% del suministro global de GNL proviene de África.

Stock de los principales países exportadores de gas natural

El Stock2Flow es un indicador crucial para evaluar la oferta y la demanda de gas natural. Los principales países exportadores de gas natural, como Rusia, Qatar, Estados Unidos y Australia, han mantenido un equilibrio en su producción y exportación, lo que les permite satisfacer la creciente demanda mundial de energía. Estos países han invertido en la expansión de sus capacidades de producción y exportación para mantener un Stock2Flow saludable y asegurar un suministro constante a los mercados internacionales.

En la Unión Europea, los centros de almacenamiento cerraron la temporada de calefacción 2022/23 con unos niveles de existencias un 67% (o 23 bcm) por encima de sus objetivos 2022/23 con niveles de existencias un 67% (o 23 bcm) por encima de su como consecuencia de unas retiradas netas inferiores a la media durante el invierno. por debajo de la media. El menor suministro de gas primario (producción (producción nacional e importaciones) se tradujo en una acumulación más lenta durante el verano gasista.

En Estados Unidos, los centros de almacenamiento abrieron la temporada de inyección de 2023 un 43% llenos, lo que supone casi un 20% (u 8 bcm) por encima de su media quinquenal. El fuerte crecimiento de la producción nacional de gas favoreció unas inyecciones netas superiores a la media en el segundo trimestre, que se situaron un 7% (2 bcm) por encima de la media quinquenal (29 bcm). La ralentización del crecimiento de la producción, junto con la elevada demanda de gas para generación eléctrica y el aumento de las exportaciones de GNL, redujeron las inyecciones de almacenamiento en el tercer trimestre, que se situaron un 25% (o 5.500 millones de m3) por debajo de su media quinquenal.

En Japón y Corea, las existencias finales de GNL se situaron un 29% (o 2,8 bcm) por encima de su media quinquenal en julio de 2023. Las menores importaciones de GNL pesaron sobre las existencias de GNL de las mayores empresas de generación eléctrica de Japón, que disminuyeron un 20% entre principios de agosto y finales de septiembre hasta 1,62 Mt (2,2 bcm), situándose un 19% por debajo de su media quinquenal.

Producción Este Año por Parte de los Principales Países Exportadores

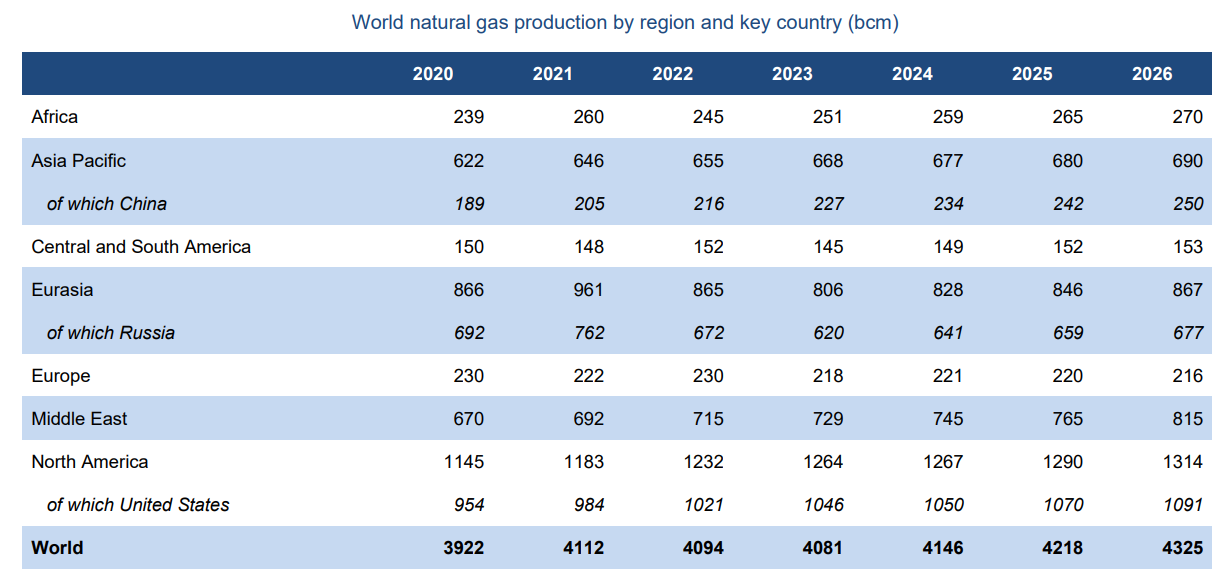

La producción de gas natural es un componente clave en el mercado global de la energía. Durante este año, los principales países exportadores han continuado aumentando su producción para satisfacer la demanda en constante crecimiento. Rusia, como uno de los mayores exportadores, ha mantenido su posición en el mercado global, mientras que Estados Unidos ha experimentado un aumento significativo en su producción gracias a la expansión del fracking y la explotación de yacimientos de esquisto.

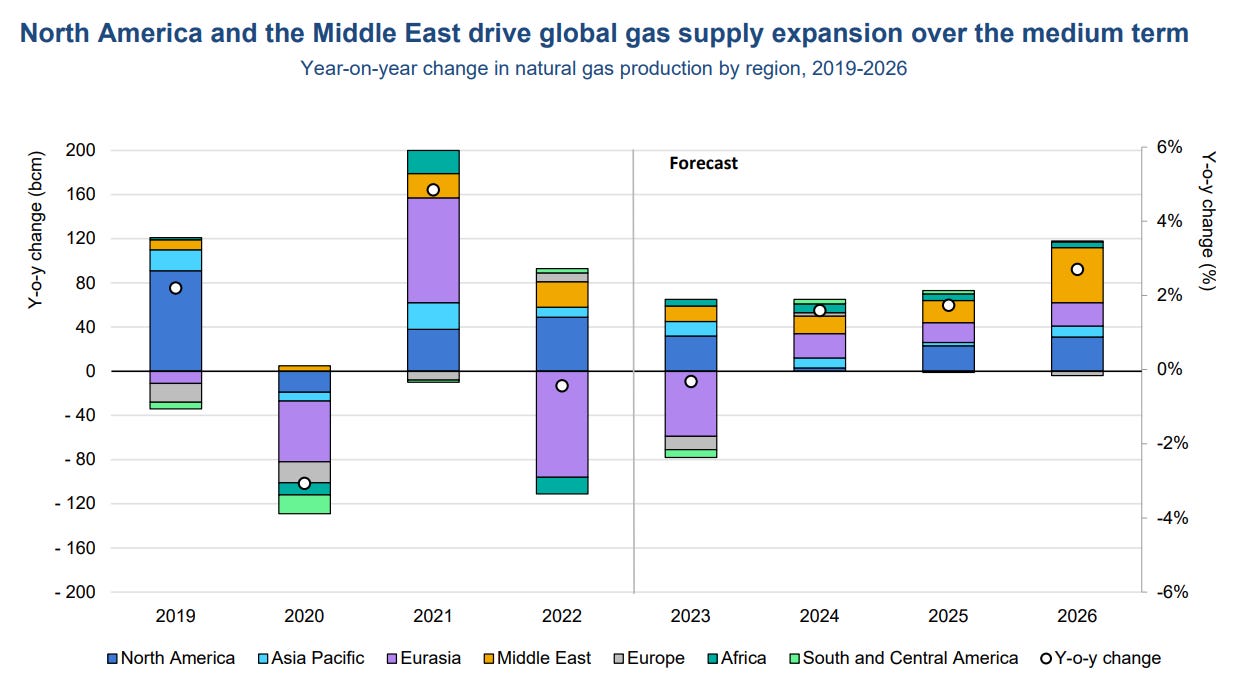

En Norteamérica, la producción de gas natural aumentó un 4% (cerca de 50 bcm) en 2022, impulsada por el fuerte crecimiento de la demanda interna y el continuo aumento de las exportaciones de GNL de Estados Unidos.

La producción de gas natural en la región de Asia-Pacífico aumentó sólo un 1% en 2022 y se espera que crezca un 5% (o 35 bcm) en 2026 con respecto a 2022. La mayor parte del crecimiento de la región se concentra en China, donde se prevé que la producción nacional aumente más de un 15% con respecto a los niveles de 2022 hasta alcanzar los 250 bcm en 2025.

Tras un aumento del 4% en 2022, la producción de gas natural de Europa reanudará su declive a medio plazo y caerá un 7% (o cerca de 15 bcm/año) en 2026 en comparación con 2022, ya que el aumento de la producción de gas natural en los mercados de Europa del Este (Rumanía y Turquía) resulta insuficiente para compensar los descensos previstos en Europa noroccidental.

La producción de gas natural en África se redujo cerca de un 6% en 2022 debido a la menor producción en Argelia, Egipto y Nigeria. La producción aumentará un 10% (o 25 bcm/año) de aquí a 2026, impulsada principalmente por Argelia, Congo, Egipto, Mozambique y Nigeria.

En América Central y del Sur, la producción de gas natural creció un 3% en 2022, impulsada por Argentina, Perú y Trinidad y Tobago. Se prevé que la producción de gas se mantenga prácticamente estable durante el periodo de previsión. El crecimiento de la producción se verá respaldado por Argentina, donde el desbloqueo del yacimiento de esquisto de Vaca Muerta debería permitir un aumento de la producción del 20% (o 10 bcm) para 2026.

Evolución de la Producción Este Año por Parte de los Principales Países Exportadores

La evolución de la producción de gas natural este año ha estado marcada por la adaptación a la demanda y a las condiciones del mercado. Los países exportadores han respondido a factores como los precios del petróleo, la transición a fuentes de energía más limpias y la creciente conciencia ambiental. A medida que la industria del gas natural se mueve hacia una mayor sostenibilidad, la inversión en tecnologías más limpias y la reducción de emisiones de gases de efecto invernadero son tendencias clave.

Se prevé que la producción de gas natural aumente cerca de un 6% (o 240 bcm) de aquí a 2026 con respecto a 2022. Se prevé que Norteamérica y Oriente Medio representen casi el 80% del aumento neto de la producción mundial de gas durante este periodo, mientras que la producción de gas natural de Rusia se mantendrá muy por debajo de los niveles récord alcanzados en 2021. Se prevé que las necesidades de suministro de gas de alimentación de los proyectos de exportación de GNL representen más del 55% del aumento neto de la producción mundial de gas en el periodo de previsión, lo que refleja el fuerte crecimiento del comercio de GNL y un mercado del gas cada vez más globalizado.

Cómo posicionarnos para aprovechar posibles subidas del NG

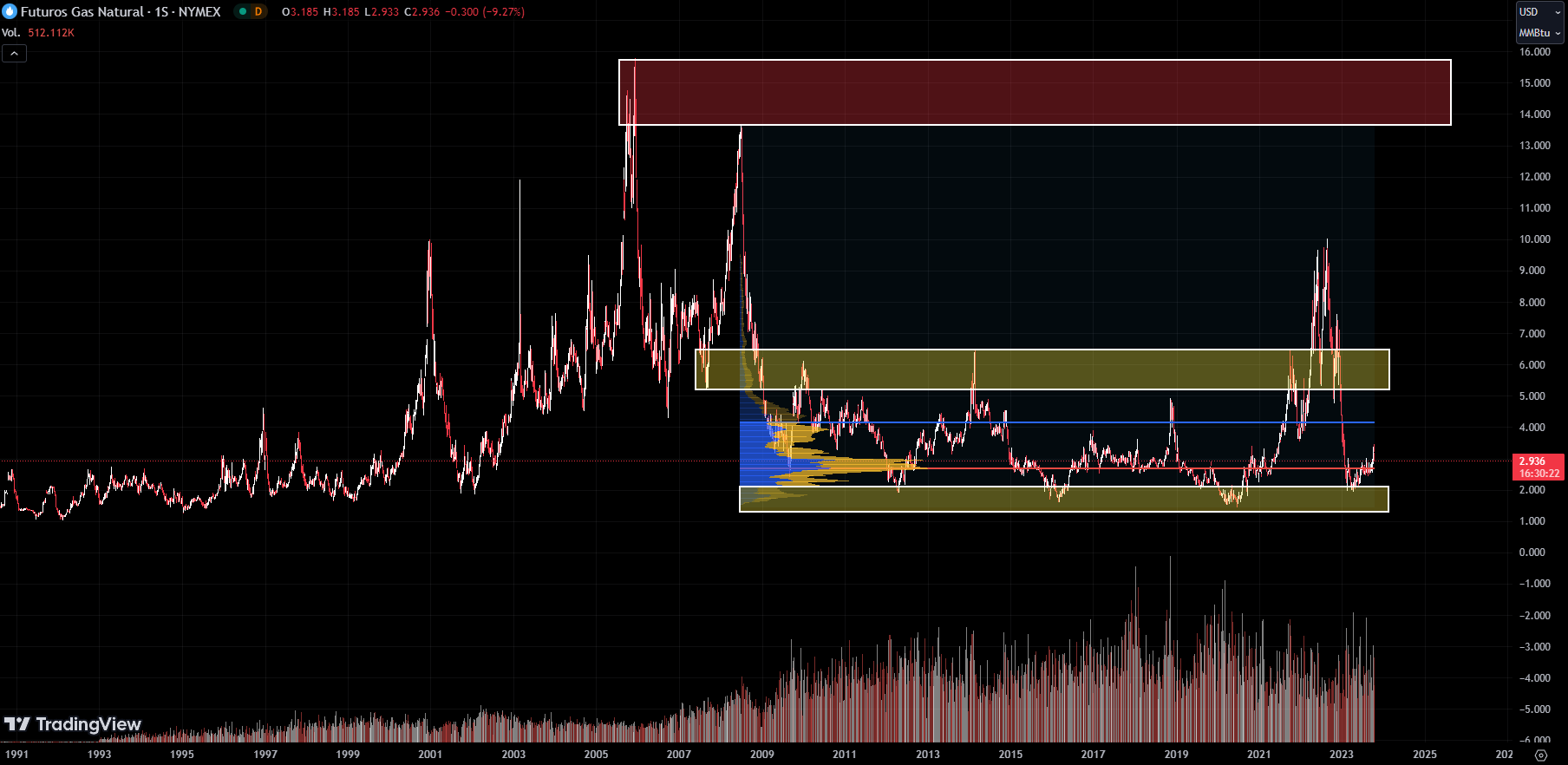

En el nivel de los actuales 3,08 dólares los futuros cercanos del gas natural de EE.UU. (NG1!) han bajado más de un 70% desde el máximo de agosto de 2022. Por debajo de 4$, el precio para enero de 2024, es menos de la mitad del nivel del máximo del contrato continuo. Los siguientes factores podrían hacer subir los precios del gas natural en las próximas semanas y meses:

La reciente consolidación indica que el gas natural puede haber tocado un fondo significativo por debajo del nivel de 2$ por MMBtu. Cualquier escalada bélica en Ucrania u Oriente Medio podría reavivar los temores sobre el suministro de gas natural en Europa Occidental, lo que provocaría una subida de los precios.

La subida de los precios europeos probablemente empujará al alza los precios de los futuros estadounidenses. El gas natural es una materia prima muy volátil y estacional que entrará en la temporada alta de demanda en los próximos meses. Los precios suelen alcanzar máximos entre noviembre y enero. Las probabilidades favorecen los precios más altos que los más bajos en los niveles de precios actuales para los próximos meses.

Operar con gas natural no es para los débiles de corazón. La variación de los precios puede ser peligrosa, como vimos con el paso de 1,44$ en junio de 2020 a 10,02$ por MMBtu en agosto de 2022. Desde los 2,10$ a los 1,50$ hay muchas oportunidades para una entrada, es la mejor zona a nivel técnico.

Sin embargo, también tenemos diferentes opciones para poder invertir en las fluctuaciones del gas natural durante las siguientes semanas/meses mediante fondos de inversión que siguen el mercado del gas natural. Las opciones más viables son, por ejemplo, el United States Natural Gas Fund LP ETF (UNG/ratio de gastos del 1,11%), el ProShares Ultra Bloomberg Natural Gas ETF (BOIL/ratio de gastos del 1,33%), el United States 12 Month Natural Gas Fund LP ETF (UNL/ratio de gastos del 0,90%) o el WisdomTree Natural Gas - EUR Daily Hedged ETF (00XP/ratio de gastos del 0,49%).

(Espacio patrocinado por Rand Network)

🚀 ¡Multiplica tus Ahorros con Rand Pro!

¿Estás listo para algo totalmente nuevo?

Te presentamos Rand Pro, el primer modelo de suscripción tokenizada de Europa.

¿Qué ganas con Rand Pro?

Con Rand Pro tendrás acceso a numerosos beneficios como mayor APY en tu cuenta Earn, más probabilidades de ganar premios semanales en la cuenta Prize, descuentos en las comisiones de depósito con tarjeta…

¡Y mucho más!

¿Listo para elevar tu experiencia financiera?

¡Haz clic para descubrir todo y prepárate para lo que viene!

¡No te quedes atrás en esta nueva aventura con Rand Pro!

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.