🧠 ¿Buscas cómo invertir en la tendencia de la IA? Tenemos algo para ti...

🧠 ¿Buscas cómo invertir en la tendencia de la IA? Tenemos algo para ti...

¡Buenos días cracks, ya tenemos el último fin de semana de abril a la vuelta de la esquina! Recuerdo a principios de mes que hablamos acerca del típico dicho popular de “abril, aguas mil” y parece ser que ha sido un mes más cálido de lo esperado.

Algo que también ha ocurrido durante esta semana con los resultados presentados por diferentes empresas del sector tecnológico, las cuáles se esperaban precipitaciones y finalmente han subido las temperaturas.

Hay una empresa en concreto que ha visto subir las temperaturas hacia las nubes (más bien, gracias a su nube…), así que vamos a darle un vistazo al por qué es una buena idea fijarnos en ella.

🤩 ¡No te pierdas las ventajas de ser Premium!

🤝 ¡Puedes probar durante 7 días cómo es la experiencia de ser Premium a través del siguiente link!

🤷♀️ ¿Qué es Microsoft?

Microsoft Corporation desarrolla, licencia y da soporte a software, servicios, dispositivos y soluciones en todo el mundo. La empresa opera en tres segmentos:

Productividad y Procesos de Negocio: servicios como Office, Exchange, SharePoint, Microsoft Teams, Office 365 Security and Compliance, Microsoft Viva, Skype for Business, Skype, Outlook.com, OneDrive, LinkedIn y Dynamics 365.

Nube Inteligente: licencias de SQL, Windows Servers, Visual Studio, System Center, GitHub, , Nuance y Azure.

Computación Más Personal: licencias para fabricantes de equipos originales (OEM) de Windows y otras licencias, Windows Commercial, Windows Internet of Things, Surface, accesorios para PC, PC, tabletas, consolas de juegos y entretenimiento y otros dispositivos, videojuegos y royalties de videojuegos de terceros y publicidad de Bing y Microsoft.

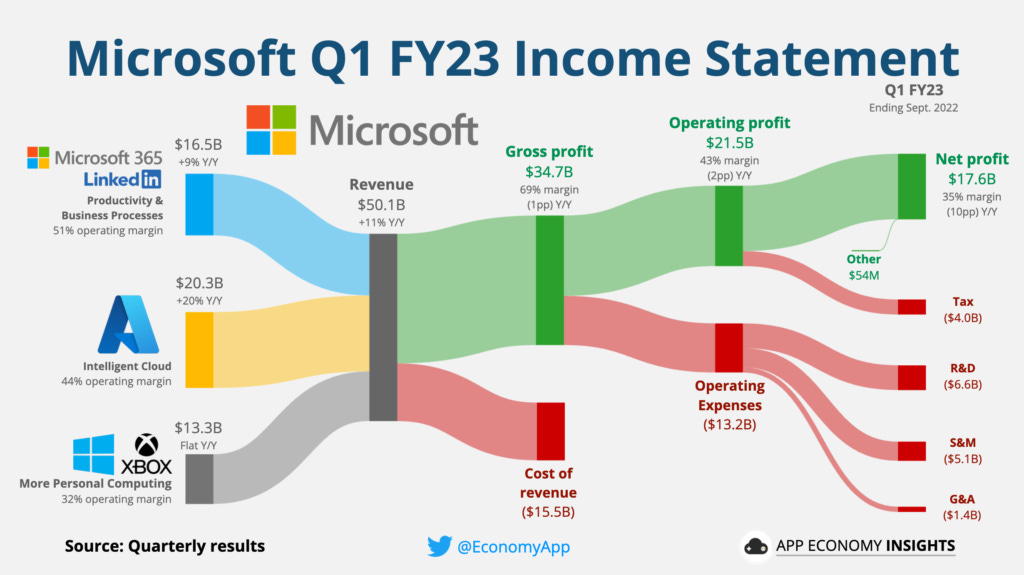

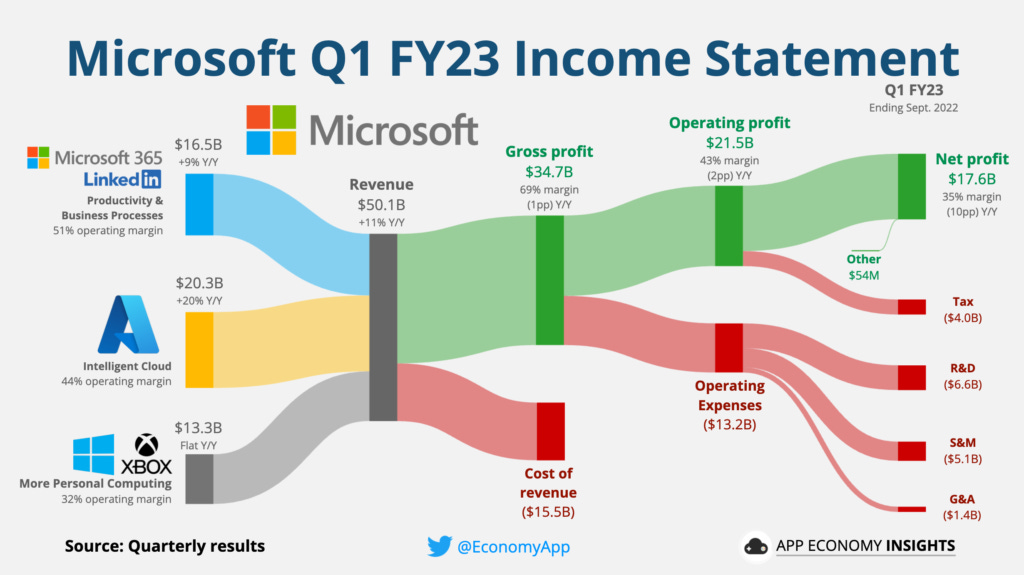

Desglose de los ingresos por segmentos de negocio de Microsoft. Fuente: Twitter EconomyApp.

📍 Situación de Microsoft

Microsoft anunció a última hora del martes unos resultados mejores de lo esperado, y es probable que los impresionados inversores vean estrellas, o más bien nubes de colores primarios. Sus ingresos y beneficios han superado con creces las expectativas. A pesar de estar lejos de su mejor forma, el negocio de informática personal de la empresa (que incluye Bing, el motor de ChatGPT) registró una caída menor de lo esperado. Y claro, Microsoft ya había previsto que el crecimiento de Azure, su negocio crucial de computación en la nube, se ralentizaría en torno al 26% respecto al año pasado, pero los inversores temían que fuera peor. No es de extrañar, por tanto, que celebraran el crecimiento del 27% de Azure.

La palabra "Azure" puede referirse al color de un cielo azul brillante, pero el futuro de Microsoft estará probablemente lleno de nubes densas, una previsión perfecta a ojos de la empresa. La consultora Gartner calcula que las empresas destinarán más de la mitad de su gasto en TI a la tecnología de la nube en 2025, y ese porcentaje podría ser aún mayor si la inteligencia artificial despega de verdad. No es de extrañar, por tanto, que los inversores se centren en el rendimiento de Azure. Por tanto, el negocio en la nube dictará el precio de las acciones de la empresa durante algún tiempo. Al cierre de mercado del martes, los inversores de Microsoft llevaron el precio un 7,80% al alza.

🔍 ¿Por qué nos fijamos en las acciones de Microsoft?

Como bien sabréis, Microsoft invirtió a principios de año la fríolera de 10.000 millones de dólares en ChatGPT, la inteligencia artificial de moda que tanto ha dado que hablar. Tanto por las grandes ventajas que nos brinda como por los riesgos que presenta, es un hecho que la inteligencia artificial ha llegado para quedarse y facilitarnos la vida. Es por eso que llevo un tiempo mirando de cerca el avance de Microsoft y tras analizarla desde el aspecto técnico como el fundamental, me han asombrado muchos aspectos. Veamos qué datos podemos destacar de Microsoft en su nueva aventura con la IA:

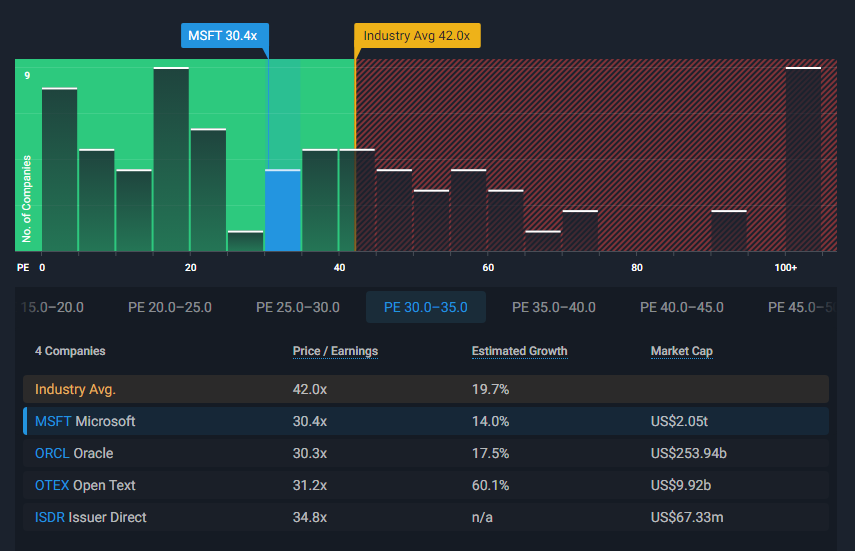

De primera mano me imaginaba que frente a sus pares quizás tras batir las expectativas podría estar cara. Pero es un buen valor basado en su ratio precio-beneficio (x30,4) en comparación con el promedio de la industria de software de EE. UU. (x42). Además, en comparación con su ratio de precio-beneficio razonable estimado (x55,2), aún no llegamos tarde para plantear una compra, pero lo plantearemos más adelante.

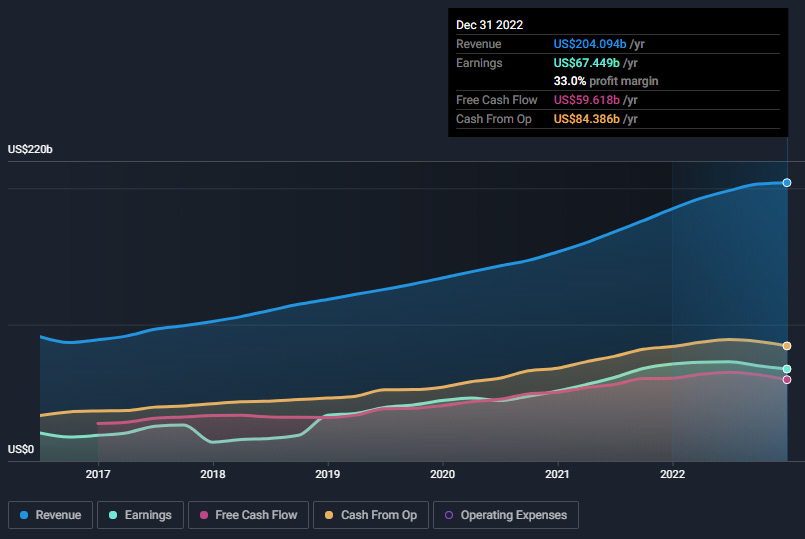

Veamos ahora cómo le ha ido durante estos últimos 5 años. Podemos destacar que ha mantenido unos niveles de crecimiento estables, los cuáles se han visto ralentizados a finales del pasado año 2022 por la situación global. Este crecimiento se ha presenciado tanto en los ingresos (de $88,899 billones a $204,094 billones), beneficios ( de $18,812 billones a $67,449 billones), flujo de caja libre (de $27,539 billones a $59,618 billones) y efectivo de operaciones (de $36,673 billones a $84,386 billones).

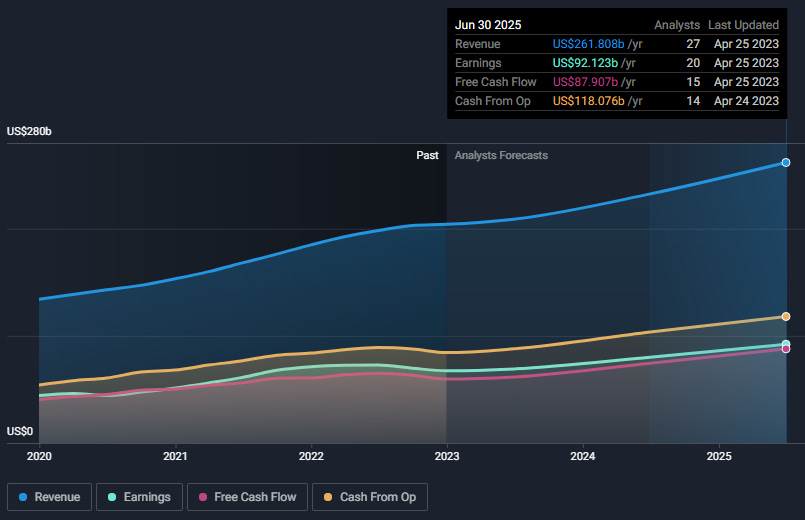

Como bien os he comentado en el apartado de situación de Microsoft, los ingresos para los siguientes años se van a centrar con especial atención en el segmento de negocio del negocio en la nube. Es por es que los analistas esperan que sus cifras sigan al alza. En concreto, se prevé un crecimiento en los ingresos (28,28%), beneficios (36,58%), flujo de caja libre (47,45%) y del efectivo de operaciones (39,92%) para los siguientes dos años.

Como era de esperar, acorde a las buenas perspectivas de futuro, los beneficios por acción (EPS) también se verán beneficiados. En concreto, se espera que de cara a los dos siguientes años los beneficios por acción de Microsoft asciendan un 37,92% hasta los 12,456 dólares/acción.

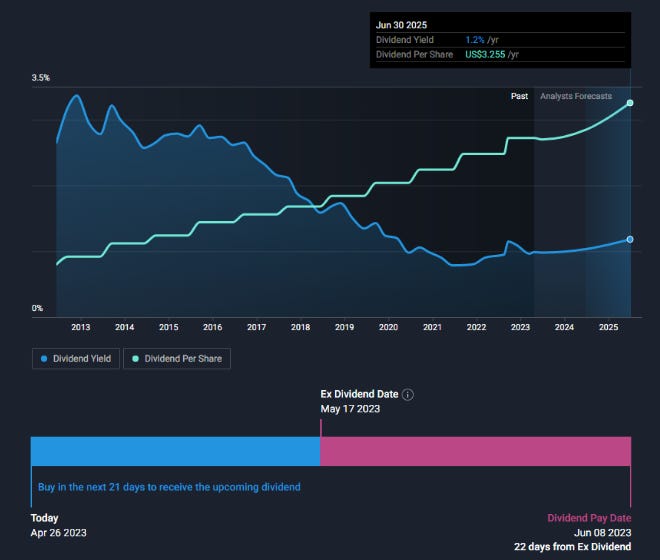

Otro de los factores a tener en cuenta de Microsoft es su dividendo. Como podemos ver en la gráfica superior, Microsoft ha mantenido un crecimiento estable de su dividendo por acción, así como también se espera que siga creciendo como ya lleva haciendo desde hace tantos años. Además, con un ratio de pago razonablemente bajo (28,8%) y un índice de pago de efectivo razonablemente bajo (34 %), los pagos de dividendos de MSFT están bien cubiertos tanto por los beneficios como por los flujos de efectivo.

💡¿Te gustaría saber cómo seleccionamos acciones para las ideas?

Mira, te voy a contar un secreto, pero no se lo digas a nadie que si no dejará de serlo. Tenemos un departamento en la Academia con un personal altamente cualificado que se encargan de chivarnos las acciones que debemos recomendar. ¿No me crees? Mira, esta es la oficina en la que están trabajando:

Les enseñamos el curso de “Valoración y procesos de inversión” de la Academia y a ver, desde que son analistas no están muy cuerdos, pero tienen un ratio de acierto con las recomendaciones que nos asombra. Así que nada:

¿Te gustaría acertar tus inversiones tal y como lo hace nuestro personal?

🧭¿Hacia dónde se dirigen las acciones de Microsoft?

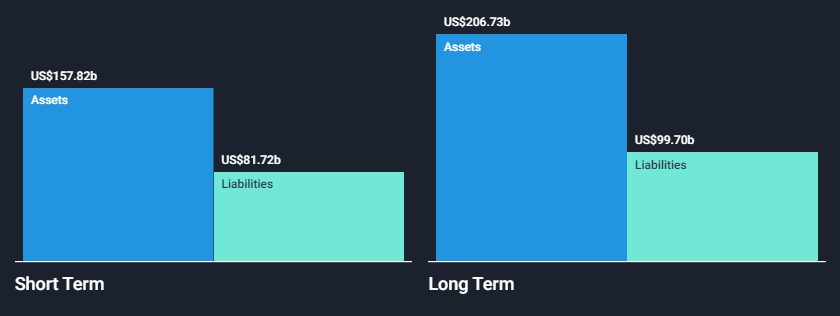

Veamos ahora como esta la salud financiera de Microsoft. Como podemos ver en el gráfico inferior, esta preparado para lo que le pueda venir, tal y como anteriormente habíamos visto en sus flujos de caja libre bien respaldados. Actualmente sus activos a corto plazo ($157,82 billones) superan tanto a sus pasivos a corto plazo ($81,72 billones) como a largo plazo ($99,70 billones).

Podemos destacar también la gran labor de la empresa por contener su deuda en unos niveles razonables que no afecten la viabilidad de la empresa. Su ratio de deuda a capital se ha reducido de 113.9% a 26.3% en los últimos 5 años. Además, tienen la deuda bien cubierta por el flujo de caja operativo (175,4%) y ganan más intereses de los que pagan, por lo que la cobertura de los pagos de intereses no es una preocupación para los de Albuquerque.

Vayamos a la gráfica de Microsoft para ver en qué situación se encuentra desde el aspecto técnico. Después de publicar sus resultados trimestrales, vemos como Microsoft ha abierto este miércoles sobre los 296 dólares y aquí hay dos observaciones a realizar:

Se ha cerrado un gap que permanecía abierto desde el 8 de abril del año pasado en la zona de los 294 dólares (cuadro amarillo a la izquierda).

Ha dejado abierto un nuevo gap desde los 296 dólares hasta los 275 dólares, justo donde se ubica el valor intrísenco de Microsoft actualmente.

Por tanto, si planteara una entrada en Microsoft la haría justo donde os he indicado con la línea verde a mano derecha, donde se encuentra su valor intrínseco y donde se podría realizar de nuevo un pullback a la directriz bajista. De esta manera, vamos a realizar una entrada óptima aprovechando el posible cierre de gap. Como objetivo pondría el ojo en la zona de los 302-307 dólares, donde coincide otro gap que podría rellenarse durante las siguientes semanas (cuadro amarillo a la izquierda).

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.