🔒¿Estás preparado "Palo Alto" que rinde esta empresa?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

Durante este último año nos hemos dedicado a analizar empresas de todo tipo de características para poder ofreceros los mejores análisis sobre activos invertibles disponibles.

Una cosa que nos hemos fijado es que las acciones del sector tecnológico nos han brindado muy buenos resultados, y en concreto, las empresas relacionadas con la temática de la inteligencia artificial.

Así que hoy os traemos un análisis de una empresa que cumple con estas directrices y más…

🤷♀️¿Qué es Palo Alto Networks?

Palo Alto Networks, Inc. ofrece soluciones de ciberseguridad en todo el mundo. La empresa ofrece dispositivos y software de cortafuegos; y Panorama, una solución de gestión de la seguridad para el control global de la plataforma de seguridad de la red como dispositivo virtual o físico. También proporciona servicios de suscripción que cubren las áreas de prevención de amenazas, malware y amenazas persistentes, filtrado de URL, protección de portátiles y dispositivos móviles, seguridad DNS, seguridad de Internet de las Cosas, API de seguridad SaaS y seguridad SaaS en línea, así como inteligencia de amenazas y prevención de pérdida de datos.

Además, la empresa ofrece seguridad en la nube, acceso seguro, operaciones de seguridad e inteligencia sobre amenazas y consultoría de seguridad. Palo Alto Networks, Inc. se constituyó en 2005 y tiene su sede en Santa Clara, California.

📍 Situación de Palo Alto Networks

Palo Alto Networks está muy centrada en conseguir una mayor cuota de las carteras de sus clientes, lo que explica por qué la empresa ha estado introduciendo rápidamente nuevos productos. Por ejemplo, el número de clientes de Palo Alto que utilizan cinco o más de sus módulos de ciberseguridad aumentó hasta 400 en 2023, frente a los 80 de 2021.

Palo Alto Networks finalizó el ejercicio fiscal 2023 con un crecimiento de los ingresos del 25%, hasta los 6.900 millones de dólares. Y lo que es más importante, la previsión de beneficios de Palo Alto de 1,16 dólares por acción para el primer trimestre del ejercicio fiscal 2024 sobre unos ingresos de entre 2.050 y 2.080 millones de dólares superó con creces la estimación de Wall Street de 1,12 dólares por acción en beneficios sobre unos ingresos de 1.930 millones de dólares.

🔍 ¿Por qué nos fijamos en las acciones de Palo Alto Networks?

Dado que la adopción de la IA en ciberseguridad crecerá a un ritmo anual del 24% hasta el final de la década. Por lo tanto, aunque las acciones de Palo Alto puedan parecer muy valoradas ahora, podrían justificar su valoración a largo plazo con un crecimiento saludable y una subida de las acciones. Veamos si Palo Alto Networks puede asegurar beneficios para nuestra cartera de inversiones:

(Espacio patrocinado por Rand Network)

🚀 ¡Regístrate en Rand PRO antes de su lanzamiento para conseguir un incentivo!

Tal y como os hemos anunciado estas semanas, el lanzamiento de Rand PRO esta a la vuelta de la esquina.

Con el objetivo de premiar aquellos que confiaron en Rand, vamos a regalarles 3 meses gratuitos de suscripción de Pro a aquellos usuarios que se registren antes del lanzamiento.

¿Qué ganas con Rand Pro?

Con Rand Pro tendrás acceso a numerosos beneficios como mayor APY en tu cuenta Earn, más probabilidades de ganar premios semanales en la cuenta Prize, descuentos en las comisiones de depósito con tarjeta…

¡No te quedes atrás en esta nueva aventura con Rand Pro!

PANW presenta una buena relación precio-ventas (10,7 veces) frente a la media de sus competidores (11 veces).

Si consideramos los flujos de caja futuros de Palo Alto Networks podemos establecer un valor razonable para las acciones de la empresa. Para esta estimación utilizamos un modelo de Flujo de Caja Descontado, el cuál nos revela que actualmente las acciones de Palo Alto Networks se encuentran con un descuento de un 48.1% de su valor razonable. Esta modelo nos muestra que las acciones de la empresa tienen un buen potencial de crecimiento de cara al futuro.

Los beneficios de Palo Alto Networks han crecido a un ritmo medio anual del 7,3%, mientras que los del sector del software lo han hecho al 17,1% anual. Los ingresos han crecido a un ritmo medio del 21,6% anual. El rendimiento de los fondos propios de Palo Alto Networks es del 25,1% y sus márgenes netos del 6,4%.

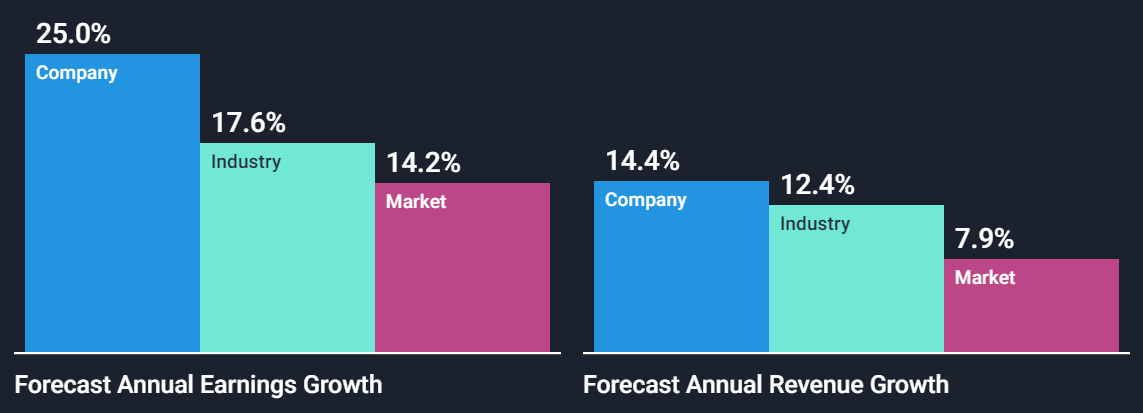

Se prevé que los beneficios y los ingresos de Palo Alto Networks crezcan un 25% y un 14,4% anual, respectivamente. Se prevé que la rentabilidad de los fondos propios sea del 43,2% en 3 años.

La previsión de crecimiento de los beneficios de Palo Alto Networks (25%) supera la previsión de crecimiento de la industria del software de EE.UU. (17,6%) y los rendimientos del mercado (14,2%). En su contraparte, la previsión de crecimientos de Palo Alto Networks (14,4%) es ligeramente mayor a la previsión de crecimiento de la industria del software de EE.UU. (12,4%) y del mercado (7,9%).

La estimación de crecimiento de los beneficios va acorde a su BPA. Se espera que el BPA de Palo Alto Networks crecerá un 24,1% anual para los siguientes tres años hasta situarse en los 4,40 dólares/acción.

🧭¿Hacia dónde se dirigen las acciones de Palo Alto Networks?

Veamos la salud de las cuentas de Palo Alto Networks. Actualmente tiene activos por valor de 6.050 millones de dólares frente a los 7.740 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos ascienden hasta los 8.450 millones de dólares frente a los 5.020 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 14.500 y 12.800 millones de dólares, respectivamente.

Palo Alto Networks tiene unos fondos propios totales de 1.700 millones de dólares y una deuda total de 2.000 millones de dólares, lo que sitúa su ratio deuda/fondos propios en el 113,9%, aunque cabe destacar que dispone de efectivo e inversiones a corto plazo que cubren dicha deuda. Además han logrado bajar su ratio deuda/fondos propios desde el 298,8% hasta los niveles actuales. El EBIT de Palo Alto Networks es de 387,3 millones de dólares, lo que hace que su ratio de cobertura de intereses sea de -2. Dispone de efectivo e inversiones a corto plazo por valor de 2.400 millones de dólares.

Pasemos a analizar Palo Alto Networks desde el aspecto técnico. Palo Alto Networks es una empresa que históricamente ha resistido todos los embistes que ha sufrido la economía a lo largo de los años. Y este año 2023 no podía ser diferente, donde prácticamente ha doblado su precio desde comienzos de año. Vemos también como ha permanecido en una área de valor durante estos últimos seis meses, habiendo quedado estancado en el punto de control de dicha área de valor tras haber establecido su máximo histórico durante el pasado mes de octubre. Cabe destacar que esta empresa lleva presentando resultados mejor de lo esperados desde hace más de 10 años, algo que nos indica que mañana también podríamos presenciar una nueva escalada a descubrir nuevos precios. Un nivel objetivo al alza podría ser los 321 dólares, un 33% desde niveles actuales.

Eso si, cabe destacar que desde que se estableció el nuevo ATH, hemos podido ver un leve retroceso que a su vez podría agravarse. Esto se debe a que tenemos presente un gap bajista en los 211 dólares desde el pasado mes de agosto, algo que podemos observar también en el Koncorde con la caída de las compras y posicionamiento bajista por parte de los institucionales. Por tanto, debemos estar atento a la presentación de resultados para posicionarnos:

Antes de la presentación de resultados en previsión que presenten registros mejor de lo esperados y que vaya a descubrir nuevos precios.

Esperar tras la presentación de resultados por si salen peor de lo esperado y, a su vez, se va a rellenar el gap bajista presente desde el mes de agosto.

Adicionalmente, podemos ver como durante los últimos doce meses tan sólo se ha observado actividad de venta por parte de los inversores, algo bastante curioso viendo que dos inversores han vendido cerca de 150.000 acciones por valor de 24,9 millones de dólares. Esto supone que dichos inversores han perdido un potencial de beneficios de doblar su inversión en tan sólo 10 meses…

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.