🌥️Por qué no le quitamos el ojo a la nube de Salesforce.

🌥️Por qué no le quitamos el ojo a la nube de Salesforce.

¡Buenos días querid@s lectores! El fin de semana asoma por la puerta, ya queda menos para abandonar las sillas de las oficinas y cambiarlas por las de los parques. Seguro que tenéis ganas de disfrutar del soleado fin de semana que nos espera. Tan soleado como los resultados que presentó recientemente Salesforce, lo que le permitió al gigante de la nube abrirse paso con una gran subida. Veamos el por qué la nube de Salesforce empezó a brillar tras presentar resultados y el por qué puede ser una buena idea fijarnos en ella…

Qué veremos en esta idea:

Vamos a ver la situación actual de Salesforce.

Cómo le fue cuando presentó sus resultados trimestrales.

Por qué Salesforce podría ser una gran idea de inversión.

📍Situación de Salesforce:

A tod@s nos gusta a veces ser el centro de atención. Y en el mundo bursátil no es diferente, pero el caso de Salesforce fue diferentes, dado que recibió la atención de inversores activistas. Estos compraron una participación de la empresa para tratar de reajustar las operaciones de la empresa y aumentar el precio de sus acciones. Esto derivó en una serie de toma de medidas para tener contentos a los inversores (¿recordáis lo que ocurrió con Disney?).

El negocio de Salesforce ha ido disminuyendo a medida que las empresas que reajustan costes reducen su gasto en la nube, algo en lo que Salesforce ha sabido llevar a cabo en su gestión de riesgo como profesionales: han recortado algunos de sus propios costes llevando a cabo reducciones de plantilla. Esto contribuyó a que Salesforce alcanzara un récord de rentabilidad el pasado trimestre, superado por una previsión sorprendentemente optimista para el año que viene.

👀Por qué nos fijamos en Salesforce.

Hay un dicho popular que define a la perfección lo que ocurrió antes que Salesforce presentara resultados; el dicho de “compra el rumor y vende la noticia”. Y así fue, dado que el mercado compró el rumor de que la presión activista haría que Salesforce se moviera, y las acciones de la empresa rindieron más del doble que el Nasdaq incluso antes de que se conocieran los últimos resultados.

Este suceso obviamente alegró a los inversores, pero no fueron sólo los rumores de la presión de los inversores lo que hizo subir la cotización de Salesforce hasta las nubes.

La empresa ha diseñado un plan para aumentar la recompra de acciones, algo que podría traer consigo una revalorización mayor de las acciones o un futuro reparto de dividendos.

También se rumorea que Salesforce podría incorporarse a la nueva tendencia de la que todo el mundo habla, con la incorporación de ofertas de inteligencia artificial. Esto permitió al precio de las acciones de Salesforce registrar su mayor beneficio en un día desde 2020, habiendo superado ya la rentabilidad del S&P 500 en un 40% en este año. En gran parte se debe a la gran cuota de mercado del negocio de los CRM (Gestión de la relación con el cliente) que sigue manteniendo sobre sus competidores, la cual se sitúa sobre el 22,9% con Microsoft siguiéndole de lejos con un 5,8%.

🌤️Qué le espera en un futuro a Salesforce.

Con más activistas entrando en la sala de juntas de Salesforce, los vientos de cambio probablemente van a seguir soplando. Si los analistas están en lo cierto, Salesforce podría empezar a deshacerse de algunas de las empresas que ha adquirido en los últimos años, así como de algunos empleados molestos, en busca de mayores beneficios. Y parece que la empresa de almacenamiento en la nube podría ver el sol renacer en sus arcas por diferentes razones:

Salesforce actualmente se negocia con un 31,9% de descuento sobre su valor intrínseco, lo que supone que el precio de sus acciones se podría dirigir hacia los 269 dólares.

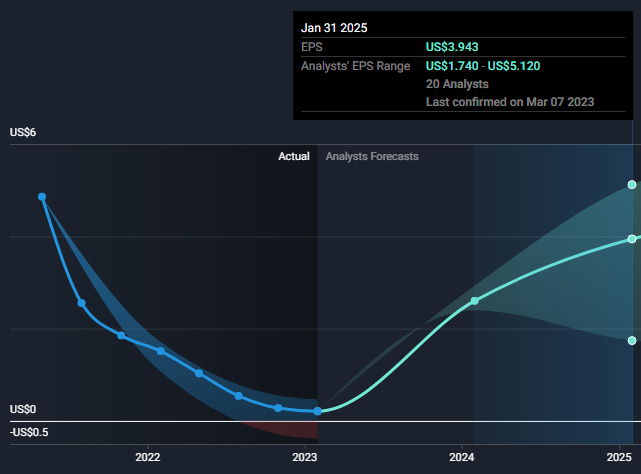

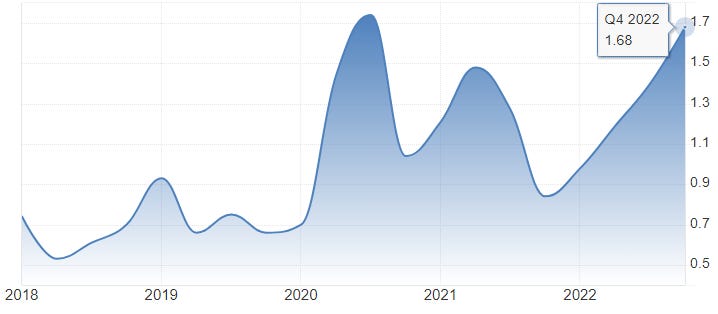

Actualmente tiene un beneficio por acción (EPS) de 1,68 dólares. El consenso de los analistas sitúan el EPS de Salesforce para dentro de un año sobre el rango de los 1,74-5,120 dólares, lo que supone un crecimiento de mínimo un x2,34 para los siguientes 24 meses basándonos en el promedio de 3,94 dólares.

Como podemos ver en el siguiente gráfico, el EPS de Salesforce ha seguido una tendencia ascendente con el paso de los años, donde actualmente ha recuperado niveles previos al inicio de la pandemia gradualmente desde finales del año 2021.

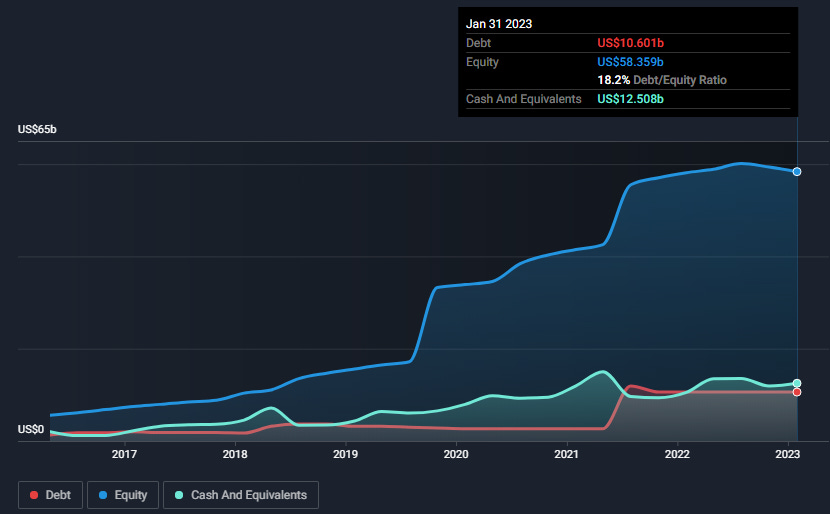

A diferencia de otras empresas, Salesforce ha gestionado su balance entre sus activos y pasivos de manera magistral. Clara muestra la tenemos en la deuda de la empresa, la cual está bien cubierta por el flujo de caja operativo en un 67%. Además, los pagos de intereses de CRM sobre su deuda están bien cubiertos por el EBIT, los cuales se sitúan en un x6,3.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.