🧬¿Quieres diversificar tu cartera con biotecnología?

🧬¿Quieres diversificar tu cartera con biotecnología?

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

Las acciones de crecimiento fueron las que llevaron la batuta durante el pasado año 2023 y no parece que dicha tónica vaya a cambiar este 2024.

Dentro de las acciones de crecimiento más notables que comentamos el pasado año se encontraban empresas que ofrecían un bien para la sociedad en busca de curas o paliativos para diferentes enfermedades.

Es por eso que hoy os traigo un análisis de una empresa que no debemos perder de vista durante las siguientes semanas.

🤷♀️¿Qué es Vertex Pharmaceuticals?

Vertex Pharmaceuticals Incorporated es una empresa biotecnológica centrada en el desarrollo y comercialización de terapias para el tratamiento de la fibrosis quística (FQ). Sus productos incluyen TRIKAFTA/KAFTRIO, SYMDEKO/SYMKEVI, ORKAMBI y KALYDECO, dirigidos a pacientes con FQ que presentan diversas mutaciones y rangos de edad. Además de su enfoque en la FQ, la empresa cuenta con un portafolio de productos en diversas fases de ensayos clínicos para abordar otras condiciones, como el dolor agudo y neuropático, anemia falciforme, beta talasemia, deficiencia de AAT, glomeruloesclerosis segmentaria focal mediada por APOL1, diabetes tipo 1 y cáncer.

Vertex vende sus productos a farmacias especializadas, distribuidores especializados, así como a farmacias minoristas, hospitales y clínicas en Estados Unidos. La compañía también ha establecido colaboraciones con varias empresas biotecnológicas, incluyendo CRISPR Therapeutics AG, Moderna, Inc, Entrada Therapeutics, Inc, y otras, para impulsar la investigación y el desarrollo conjunto en el campo de la biotecnología.

Fundada en 1989 y con sede en Boston, Massachusetts, Vertex Pharmaceuticals Incorporated se ha posicionado como una entidad líder en la búsqueda de soluciones innovadoras para enfermedades genéticas y condiciones médicas complejas.

📍 Situación de Vertex Pharmaceuticals

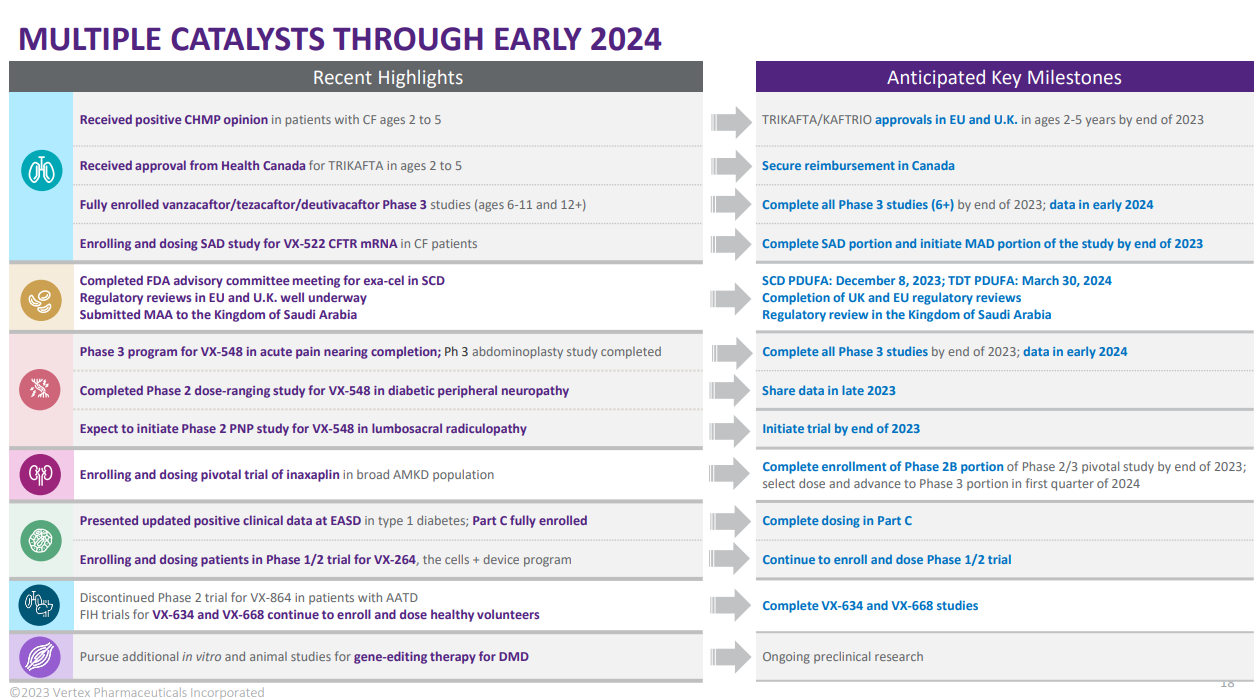

Vertex Pharmaceuticals (NASDAQ:VRTX) empieza el nuevo año con más de una explosión. Vertex espera anunciar a principios de 2024 los resultados de seis estudios clínicos en fase avanzada. Tres de ellos se centran en su combinación triple de vanzacaftor contra la fibrosis quística (FQ). Los otros tres estudios se centran en el tratamiento del dolor agudo con VX-548. Espero buenas noticias en todos los frentes.

Vertex conoce la fibrosis quística a la perfección. Comercializa las únicas terapias aprobadas para tratar la causa subyacente de esta rara enfermedad genética. Predigo que el triple vanzacaftor será el mayor éxito de la empresa en la FQ hasta la fecha. El tratamiento sólo requiere una dosis diaria, frente a las dos dosis diarias del fármaco Trikafta, el más vendido de Vertex contra la fibrosis quística. Vertex también tendrá que pagar unos royalties mucho más bajos por el vanzacaftor triple, suponiendo que obtenga la aprobación reglamentaria.

En diciembre, la empresa comunicó resultados muy alentadores de un estudio de fase 2 de VX-548 para el tratamiento de la neuropatía diabética periférica dolorosa. Ello podría ser un buen augurio para los próximos resultados de la última fase de este fármaco no opiáceo contra el dolor agudo.

🔍 ¿Por qué nos fijamos en las acciones de Vertex Pharmaceuticals?

Al igual que muchos valores, Vertex Pharmaceuticals está saliendo de un gran rendimiento en 2023. Las acciones de la gran biotecnológica se dispararon casi un 41%. Creo que a Vertex le espera otro buen año en 2024, y probablemente un sólido rendimiento en febrero. Vamos a darle un vistazo a sus fundamentales:

(Artículo patrocinado por Escuela de Riqueza)

🧑🏻🎓¡Únete a Escuela de Riqueza!

Tu camino hacia el éxito financiero y personal.

Aprende diariamente sobre inversiones inteligentes y hábitos de vida enriquecedores.

Haz clic para transformar tu futuro hoy.

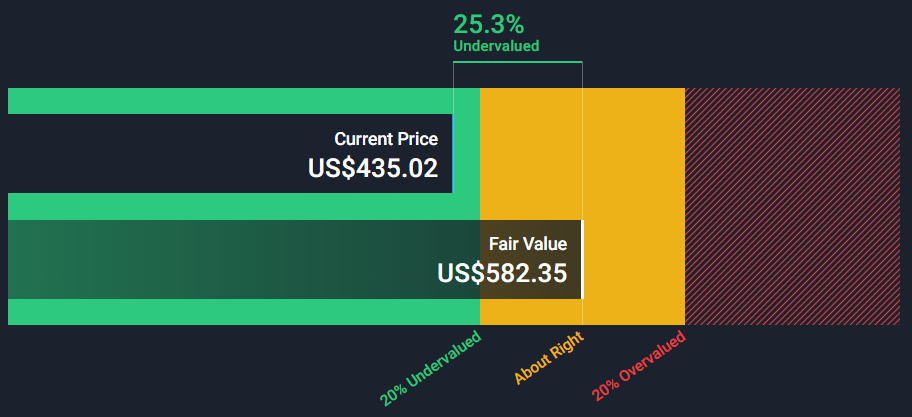

Si consideramos los flujos de caja futuros de Vertex podemos establecer un valor razonable para las acciones de la empresa. Para esta estimación utilizamos un modelo de Flujo de Caja Descontado, el cuál nos revela que actualmente las acciones de Vertex ($435) se encuentran un 25,3% por debajo de su valor razonable ($582). Esto nos señala que, junto a las buenas perspectivas que hemos visto anteriormente, es una empresa que cotiza a un valor razonable para plantearnos la exposición a la misma.

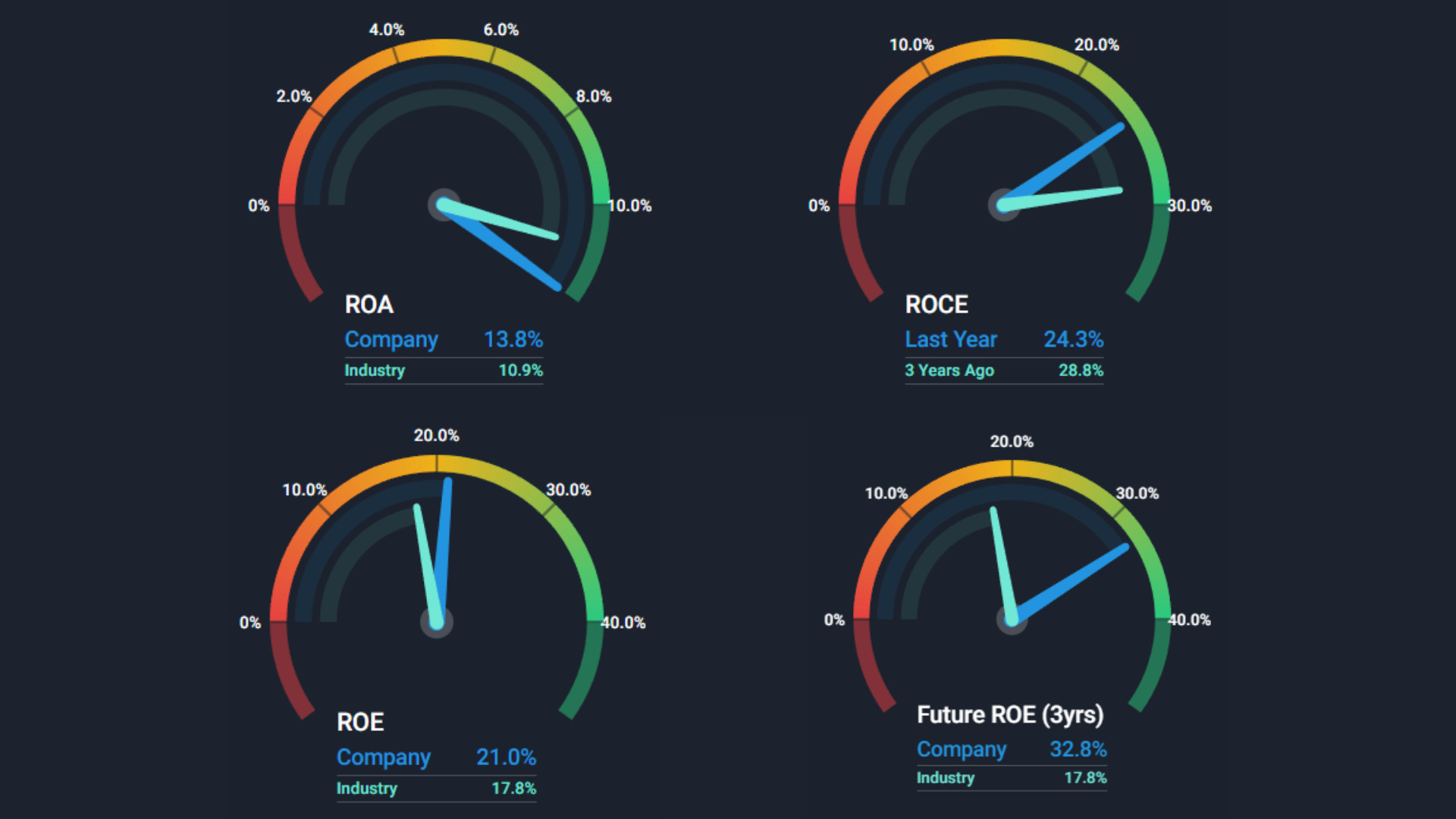

Pasemos ahora a analizar las métricas de retorno y su relación de precio-beneficio razonable, donde podemos ver que Vertex Pharmaceuticals esta muy bien situado:

Rendimiento de los activos del 13,8% vs 10,9% industria.

Rendimiento del capital invertido del 24,3% vs 28,8% hace 3 años.

Rendimiento de los fondos propios del 21% vs 17,8% industria.

Rendimiento de los fondos propios para los siguientes tres años del 35,8% vs 17,8%.

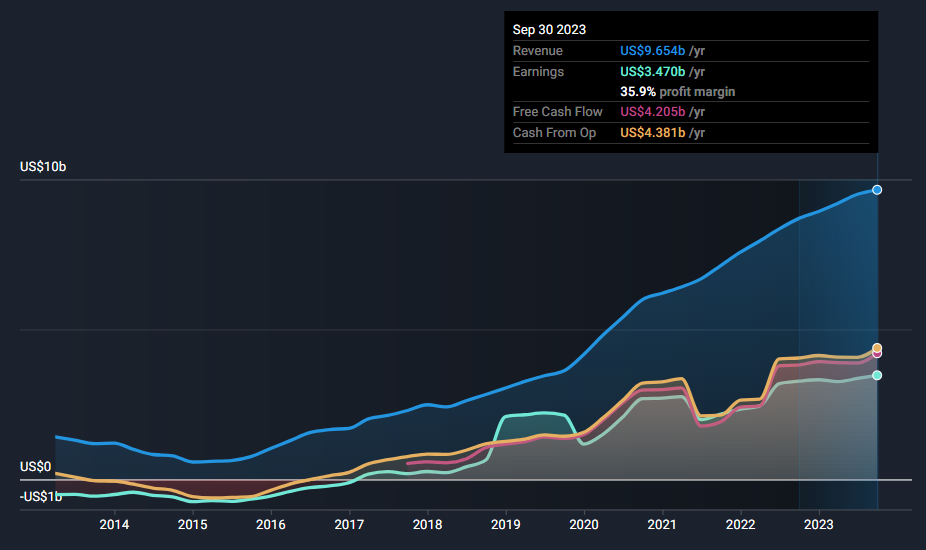

Los beneficios de Vertex Pharmaceuticals han crecido a un ritmo medio anual del 16,2%, mientras que en el sector de las biotecnologías lo han hecho a un 17,8% anual. Los ingresos han crecido a un ritmo medio del 23,4% anual y han mantenido sus márgenes netos sobre el 35,9%. Además, mientras el sector de las biotecnológicas experimentó una caída en su crecimiento de un 42,7% en promedio, Vertex logró mantener un crecimiento sobre el 6%.

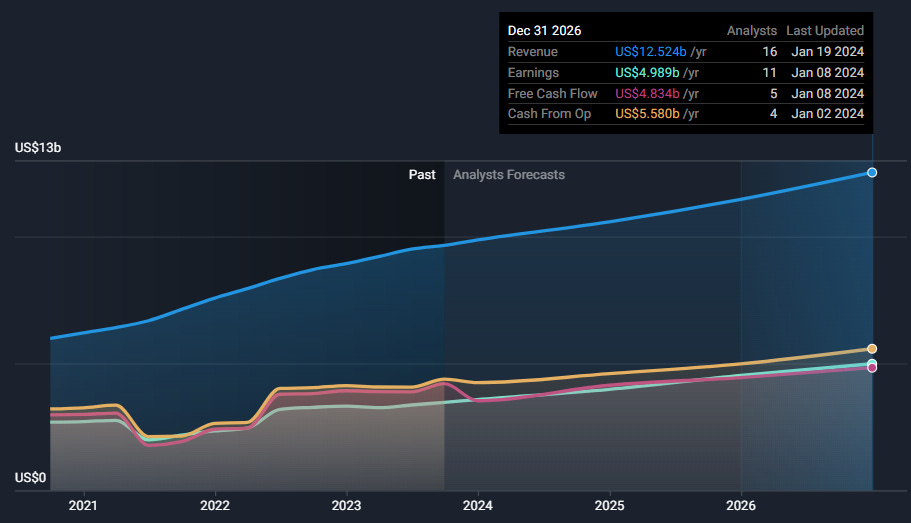

Se prevé que los beneficios y los ingresos de Vertex Pharmaceuticals crezcan un 10,9% y un 7,9% anual, respectivamente. Dicho crecimiento se sitúa por encima de su tasa de ahorro, situada en el 2,2%. Como hemos comentado, la posible aprobación de diferentes fármacos previstos para el primer trimestre del año puedan elevar las expectativas de crecimiento futuro de Vertex.

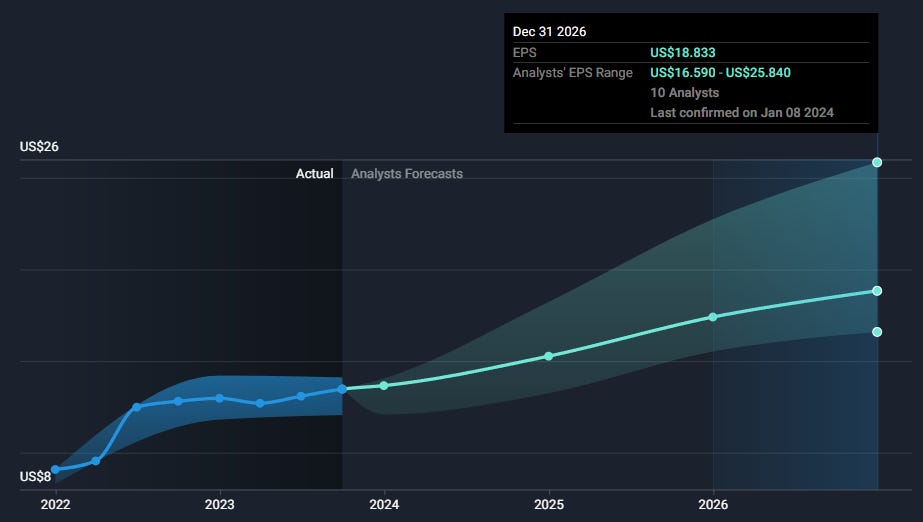

La estimación de crecimiento de los beneficios va acorde a su BPA. Se espera que el BPA de Vertex Pharmaceuticals crecerá un 10% anual para los siguientes tres años hasta situarse en los 18,83 dólares/acción.

🧭¿Hacia dónde se dirigen las acciones de Vertex Pharmaceuticals?

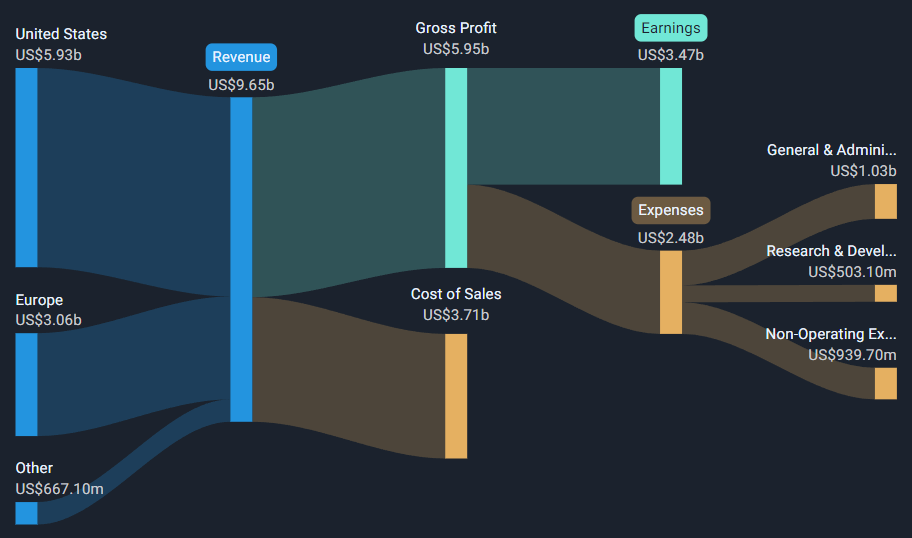

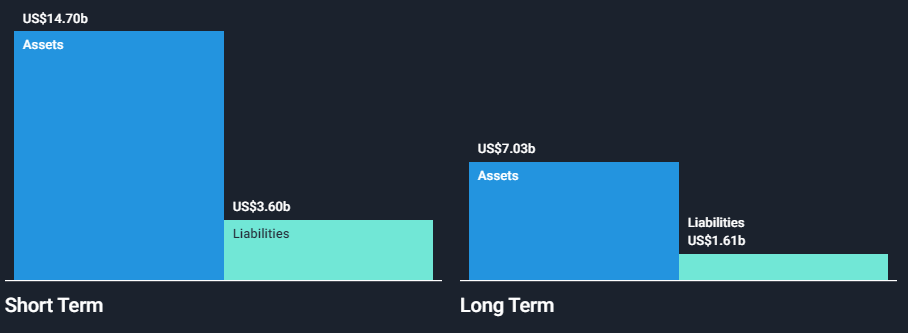

Veamos la salud de las cuentas de Vertex Pharmaceuticals. Actualmente tiene activos por valor de 14.700 millones de dólares frente a los 3.600 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos descienden hasta los 7.030 millones de dólares frente a los 1.610 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 21.700 millones de dólares y 5.200 millones de dólares, respectivamente.

Vertex Pharmaceuticals tiene unos fondos propios totales de 16.500 millones de dólares y una deuda total de 0,0 dólares, lo que sitúa su ratio deuda/fondos propios en el 0%. El EBIT de Vertex Pharmaceuticals es de 4.400 millones de dólares, lo que hace que su ratio de cobertura de intereses sea de -9,3. Su tesorería e inversiones a corto plazo ascienden a 11.900 millones de dólares.

Pasemos a analizar desde el aspecto técnico la situación de las acciones de Vertex Pharmaceuticals. Como hemos comentado al iniciar este análisis, las acciones de crecimiento fueron las que llevaron la batuta el año pasado. Vertex no iba a ser menos, donde vimos que se mantuvo fuerte sin cambios notables a lo largo de toda la campaña. El área de valor de 2023 la respetó con especial ahínco, donde finalmente antes de terminar el año se decidió por romperla al alza e ir a descubrir nuevos rangos superiores. Dicho movimiento al alza también dejó un hueco de cotización que probablemente se podría cerrar (tarde o temprano). Aunque no creemos que se de en las circunstancias actuales, dado que supondría una caída cercana al 20%.

El escenario más posible que podemos barajar en este momento es el descubrimiento de nuevos precios por encima del actual máximo histórico. Cabe la posibilidad que presenciemos un leve movimiento a la baja para coger fuerzas y espantar a las manos débiles (próximo a los 400 dólares), pero el siguiente nivel a tener en cuenta se sitúa sobre los 497 dólares (+12%).

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.