⚕️Diversificar es bueno para la salud de tu cartera

🫵Aviso: Seguramente no puedas ver este post entero por email, puedes clicar en el enlace de arriba a la derecha para verlo completo desde el navegador.

En la búsqueda activa de acciones para escribir dentro de nuestro blog nos cercioramos de ofreceros las mejores ideas para vuestras carteras de inversión.

Hay ciertas empresas que pueden comportar más riesgos que otras, dado que pueden ser oportunidades temporales por determinadas cuestiones.

Y otras empresas de calidad A+ como la que os he escrito hoy…

🤷♀️¿Qué es UnitedHealth Group?

UnitedHealth Group Incorporated opera como empresa diversificada de atención sanitaria en Estados Unidos. Opera a través de cuatro segmentos:

UnitedHealthcare.

Optum Health.

Optum Insight.

Optum Rx.

UnitedHealth Group Incorporated se constituyó en 1977 y tiene su sede en Minnetonka, Minnesota.

📍 Situación de UnitedHealth Group

Los ingresos de UnitedHealth Group siguen beneficiándose de las sólidas aportaciones de sus negocios UnitedHealthcare y Optum. Las primas contribuyeron en un 78% a los ingresos totales de la empresa en el segundo trimestre. Se espera que siga aumentando a medida que UnitedHealth Group siga prestando servicios a más personas a través de los planes Medicare y Medicaid Advantage.

A través de la unidad UnitedHealthcare, UNH concibe negocios eficaces de Medicare y Medicaid, además de integrar en ellos funciones lucrativas de vez en cuando. Se espera que la línea superior del segmento UnitedHealthcare se beneficie a medida que la empresa crezca en sus mercados existentes de Medicaid y atienda a más personas a través de ofertas comerciales basadas en honorarios y riesgos.

🔍 ¿Por qué nos fijamos en las acciones de UnitedHealth Group?

La empresa espera incorporar este año a más de 900.000 afiliados a su plan Medicare Advantage, con lo que ampliará su base de afiliados y obtendrá primas más elevadas. El negocio de Medicaid crecerá a medida que siga ayudando a los estados a iniciar redeterminaciones. Veamos si UnitedHealth Group se gana un puesto en nuestra cartera de acciones o bien debe ir a urgencias para mirar su estado de salud.

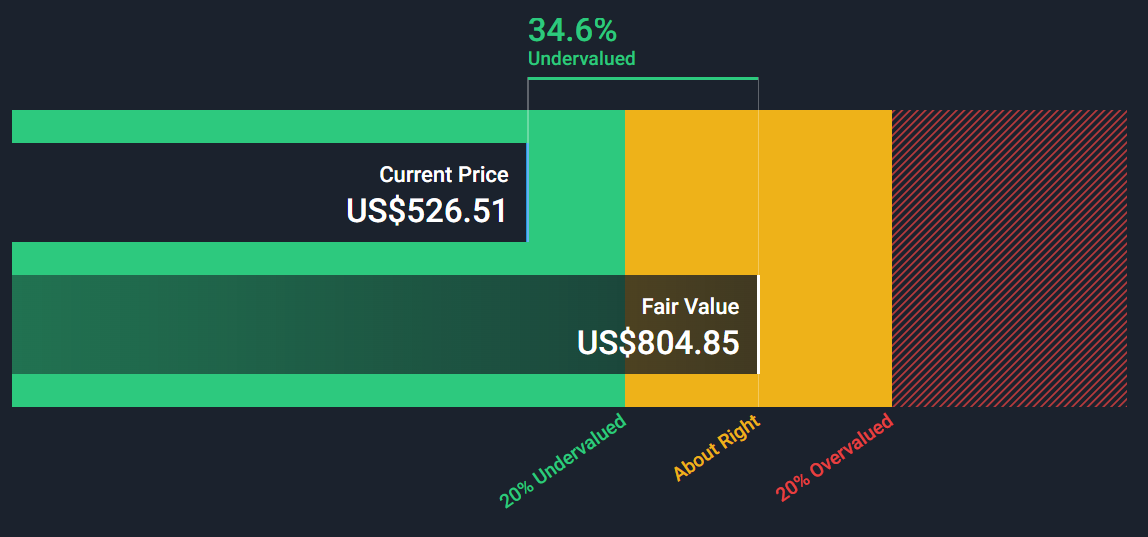

Si consideramos los flujos de caja futuros de UnitedHealth Group podemos establecer un valor razonable para las acciones de la empresa. Para esta estimación utilizamos un modelo de Flujo de Caja Descontado, el cuál nos revela que actualmente las acciones de UnitedHealth Group se encuentran con un descuento de un 34,6% de su valor razonable. Esta modelo nos muestra que las acciones de la empresa tienen un buen potencial de crecimiento de cara al futuro.

Los beneficios de UnitedHealth Group han crecido a un ritmo medio anual del 11,3%, mientras que en el sector de la asistencia sanitaria lo han hecho al 11,3% anual. Los ingresos han crecido a un ritmo medio del 9,3% anual. El rendimiento de los fondos propios de UnitedHealth Group es del 23,6% y sus márgenes netos del 6,1%.

Pasemos ahora a analizar las métricas de retorno y su relación de precio-beneficio razonable, donde podemos ver que UnitedHealth Group está mejor situada que la media del sector minorista multilínea, donde presenta:

Rendimiento de los activos del 8,5% vs 5,5%.

Rendimiento del capital invertido del 18,2% vs 19,9%.

Rendimiento de los fondos propios del 23,6% vs 10,7%.

Rendimiento de los fondos propios para los siguientes tres años del 24,6% vs 10,7%.

Además, si comparamos el ratio PE de UnitedHealth Group con su ratio PE razonable (teniendo en cuenta las previsiones de crecimiento de los beneficios de la empresa, los márgenes de beneficio y otros factores de riesgo) vemos que es un buen valor en función de su relación precio-beneficio (23,1 veces) en comparación con la relación precio-beneficio razonable estimada (39,5 veces).

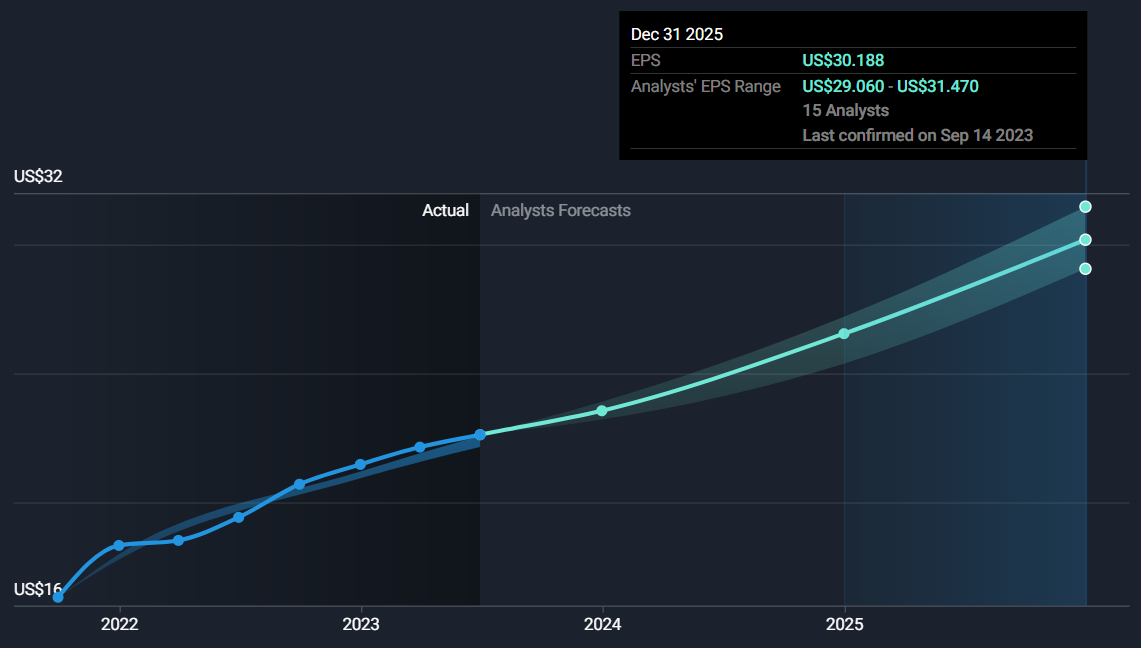

Se prevé que UnitedHealth aumente sus beneficios e ingresos un 10,3% y un 7,5% anual, respectivamente. El crecimiento previsto de los beneficios de UnitedHealth está por encima de la tasa de ahorro (2,2%). Además, se prevé que los ingresos de UnitedHealth también crezcan más rápido que el mercado estadounidense (7,1% anual).

La estimación de crecimiento de los ingresos y los beneficios va acorde a su BPA. Se espera que el BPA de UnitedHealth crezca un 11,3% para los siguientes tres años hasta situarse en los 30,18 dólares/acción.

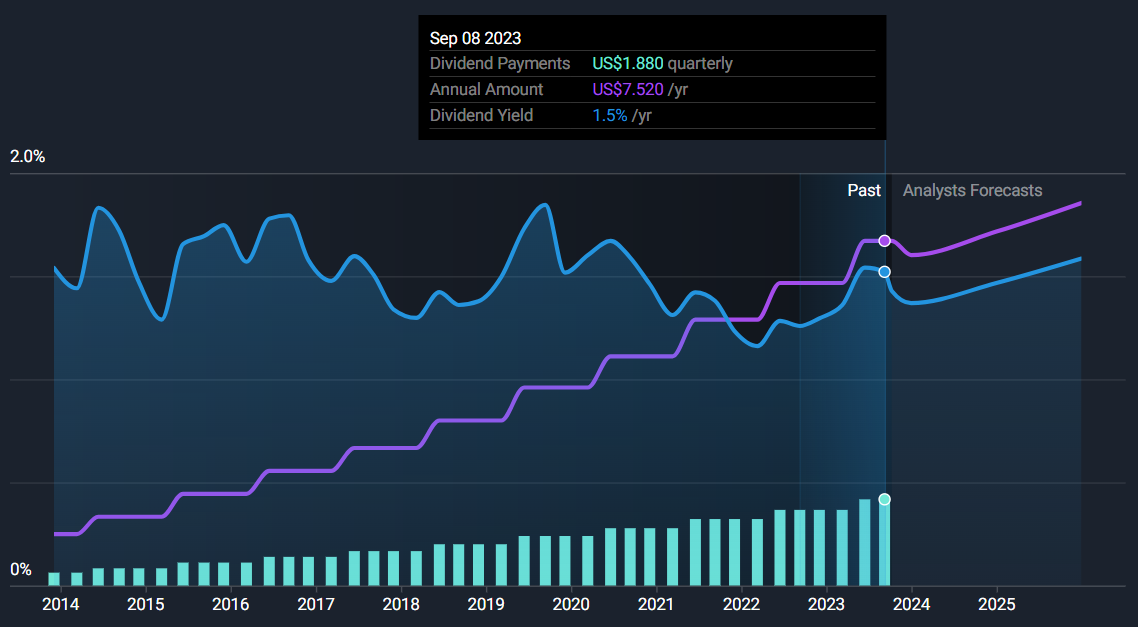

UnitedHealth es una empresa que paga dividendos con una rentabilidad actual del 1,5% que está bien cubierta por los beneficios. Este dividendo equivale a un pago de 1,88 dólares trimestralmente, lo que se traduce en un importe anual de 7,52 dólares/acción. Con un ratio de reparto razonable (30,2%) y su ratio de reparto de efectivo razonable (18,2%), el pago de dividendos de UnitedHealth está bien cubierto por los beneficios y por los flujos de caja.

🧭¿Hacia dónde se dirigen las acciones de UnitedHealth Group?

Veamos la salud de las cuentas de UnitedHealth. Actualmente tiene activos por valor de 86.250 millones de dólares frente a los 112.980 millones de dólares en pasivos. La situación a largo plazo cambia, donde sus activos ascienden hasta los 193.920 millones de dólares frente a los 75.030 millones de dólares en pasivos. Sus activos y pasivos totales ascienden a 280.200 millones de dólares y 188.000 millones de dólares, respectivamente.

UnitedHealth tiene unos fondos propios totales de 92.200 millones de dólares y una deuda total de 65.600 millones de dólares, lo que sitúa su ratio deuda/fondos propios en el 71,2%, aunque su ratio de deuda neta/fondos propios se sitúa en el 21%. Dicha deuda esta está bien cubierta por el flujo de caja operativo (63,1%). El EBIT de UnitedHealth Group es de 30.500 millones de dólares, lo que hace que su ratio de cobertura de intereses sea del 11%. Tiene un efectivo e inversiones a corto plazo de 46.300 millones de dólares.

Pasemos a analizar desde el aspecto técnico las acciones de UnitedHealth Group. Tal y como podemos observar en el siguiente gráfico, la acción del precio de UNH se ha concentrado durante los últimos dos años en un área de valor que ha ido tanto al alza como a la baja. Ha ido realizando rotaciones desde el área de valor superior a la inferior diferentes veces, lo que nos da un indicio que podríamos estar cerca de una rotación bajista tras haber migrado desde el área de valor inferior, pasando por el `punto de control y, recientemente, tocando de nuevo el área de valor superior. El consenso de los analistas señala un precio objetivo para las acciones de UNH en la zona de los 800 dólares, lo que nos lleva a un potencial de beneficios de más del 20%. Aunque cabe destacar que la situación actual no es la más favorable con la situación actual de los mercados financieros.

Si le sumamos la presente actividad de insiders durante el último semestre que han ejercido presión de venta (sin resultado), debemos estar con el ojo puesto a lo que pueda ocurrir las siguientes semanas. Podríamos presenciar un retroceso hacia los 492-506 dólares si no se logra traspasar la actual zona delimitada por el rectángulo amarillo, la cuál ha sido traspasada en diferentes ocasiones pero ejercido de palanca de caída seguidamente.

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.