🥵¿Será duro este Halving del Bitcoin para los mineros?

🥵¿Será duro este Halving del Bitcoin para los mineros?

Ha llegado el tan esperado Halving, aunque no es bien recibido por todos los actores del sector de las criptomonedas. El otro día os expuse tres razones del por qué sería interesante exponernos a acciones de empresas de minería de bitcoins. En cambio, hoy os plantearé dos razones que creo que podrían poner las cosas complicadas a los mineros.

El Halving es una actualización de software de Bitcoin, que se produce una vez cada cuatro años (exactamente cada 210.000 bloques) y reduce a la mitad la recompensa que reciben los mineros por utilizar los potentes ordenadores que procesan las transacciones de bitcoins y aseguran la blockchain. En pocas palabras, el Halving reducirá de 900 a 450 la cantidad de bitcoins que los mineros pueden ganar cada día por validar transacciones. Teniendo en cuenta el precio actual del bitcoin, esto podría suponer una pérdida de ingresos de unos 10.000 millones de dólares al año para el sector en su conjunto.

Ahora bien, los anteriores Halvings han provocado grandes subidas en el precio del BTC, lo que ha contribuido a compensar la caída de las recompensas mineras. Pero esta vez puede ser diferente, ya que los mineros ya están lidiando con un gran aumento de los costes necesarios para operar los potentes ordenadores de alto consumo energético utilizados para procesar las transacciones de bitcoins y ganar recompensas.

El aumento de los costes se debe a dos razones:

La dificultad de minado (medida en términos de potencia de cálculo) se ha multiplicado casi por seis desde el último Halving. Esto se debe a un aumento significativo del número de mineros que compiten por una cantidad fija de recompensas. Y en este sector tan competitivo, los mineros tienen que comprar y utilizar equipos cada vez más caros para ganar a los demás las recompensas que están en juego.

Los mineros se enfrentan a una dura competencia por la electricidad asequible. Las grandes empresas tecnológicas están invirtiendo mucho capital en centros de datos relacionados con la IA. Y como tienen balances de lujo e ingresos estables, lo que las hace parecer financieramente fiables, las empresas de servicios públicos están más dispuestas a ofrecerles tarifas decentes. Los ingresos de los mineros de criptomonedas no son tan fiables, ya que fluctúan con las subidas y bajadas de los precios del bitcoin.

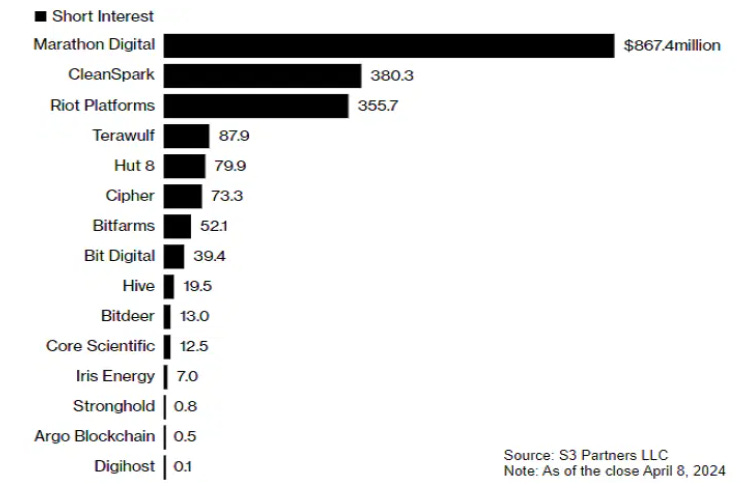

Si se combinan estos costes crecientes con el Halving, algunos traders apuestan ahora por la caída de las acciones mineras. De hecho, el interés corto total (la cantidad que los traders contrarios han apostado contra un grupo de 15 acciones mineras) se situó en unos 2.000 millones de dólares a finales de la semana pasada. Esto supone casi el 15% de las acciones en circulación del grupo minero, tres veces más que la media del mercado estadounidense, que es del 4,75%.

Cabe destacar que este es otro escenario al que nos podemos enfrentar; no necesariamente tiene que ocurrir este escenario. La creciente (y constante) demanda de bitcoins por parte de los fondos de inversión como BlackRock no ha cesado y se especula que podría ocurrir un choque en el suministro circulante líquido hacia el mes de septiembre de 2024. Dicho suceso podría llevar a suscitar una crisis de oferta de bitcoins disponibles y, por ende, a una explosión al alza en el precio del rey del ecosistema de las criptomonedas.

(Artículo patrocinado por Quality Value Investments)

Quality Value es un servicio de newsletter para inversores particulares y privados que gestionen su propia cartera y que compartan una filosofía de inversión en compañías de calidad “Quality”, compradas a precios razonables “Value”.

Todos los suscriptores gratuitos recibirán cada lunes un boletín informativo con links a informes, noticias y artículos sobre bolsa e inversión que consideremos relevantes.

Los suscriptores premium tienen acceso a todo el contenido :

DISCLAIMER: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación. Al reflejar opiniones teóricas, su contenido es meramente informativo y por tanto no debe ser utilizado para valoración de carteras o patrimonios, ni servir de base para recomendaciones de inversión.